Die Financial Due Diligence ist neben der Commercial Due Diligence integraler Bestandteil jeder M&A (Merger & Acquisitions) Transaktion. Sie behebt die Informationsasymmetrie zwischen Kaufinteressent und Verkäufer. An dieser Stelle möchte ich die Financial Due Diligence daher etwas näher betrachten, die Vorgehensweise beschreiben und Hilfestellung bieten, um eine eigene Financial Due Diligence durchzuführen.

Wir weisen jedoch darauf hin, dass wir keinerlei Haftung für die Vollständigkeit und Richtigkeit, der hiergegebenen Informationen, sondern lediglich einen praxisnahen Überblick über das Thema Financial Due Diligence geben möchten.

TIPP:

Wenn Sie selbst eine Financial Due Diligence-Prüfung durchführen oder prüfen, können Sie die folgenden Punkte ausdrucken und als Checkliste zum Abhaken nutzen. Zudem befindet sich am Ende des Artikels eine Financial Due Diligence Checkliste in PDF mit wichtigen Unterlagen, die bei nahezu jeder Financial DD benötigt werden.

Diese ist um eigene Prüfungsfelder und Punkte zu ergänzen.

Inhaltsverzeichnis

1. Wann kommt es zur Financial Due Diligence?

Je nach dem, ob man als Verkäufer oder Käufer agiert, kann es zu unterschiedlichen Zeitpunkten zu einer Financial Due Diligence kommen. Typisch reiht sich die Due Diligence wie folgt in den M&A Prozess ein:

Für den Verkäufer macht es in der Regel Sinn, eine erste Due Diligence schon als Vorbereitung auf das Firmen-Exposé zu erstellen. Zum einen um viele Fragen, die im Rahmen der Prospekterstellung zu beantworten sind bereits hier zu erarbeiten (insbesondere die Fragestellungen und Erkenntnisse der Commercial Due Diligence).

Zum anderen aber auch um ggf. Fehler in den Unternehmenszahlen und Unternehmensplanung zu identifizieren und vor der Bereitstellung in einen Datenraum zu korrigieren. Oftmals wird im Rahmen der Financial Due Diligence auch erstmals intensiv eine Unternehmensplanung erstellt. Setzt die Due Diligence auf Verkäuferseite noch früher an, bieten sich darüber hinaus Möglichkeiten den Unternehmenswert positiv zu beeinflussen. Insbesondere wenn man seine Werttreiber, die Chancen und Risiken des Geschäftsmodels und wesentlichen Vermögensgegenstände (insbesondere immaterielle Vermögensgegenstände) im Unternehmen identifiziert hat.

Siehe hierzu ebenfalls die folgenden Blog-Posts

Für den Kaufinteressent wird sich die Financial Due Diligence spätestens nach der Abgabe des indikativen Kaufpreisangebots anschließen. Schließlich bietet sich hier die Möglichkeit tiefer in das Geschäftsmodell und die korrespondierenden Zahlen einzusteigen. Ziel ist hierbei auch Chancen und vor allem Risiken zu identifizieren, die ggf. noch einen Einfluss auf den Kaufpreis haben. Die Erkenntnisse hieraus dienen sowohl der Kaufpreisermittlung, Kaufpreisverhandlung, als auch der Erfassung von Risiken in der Kaufvertragsgestaltung, (z.B. im Garantiekatalog für den Verkäufer).

Schauen Sie sich unsere Angebote an.

2. Was ist die Financial Due Diligence?

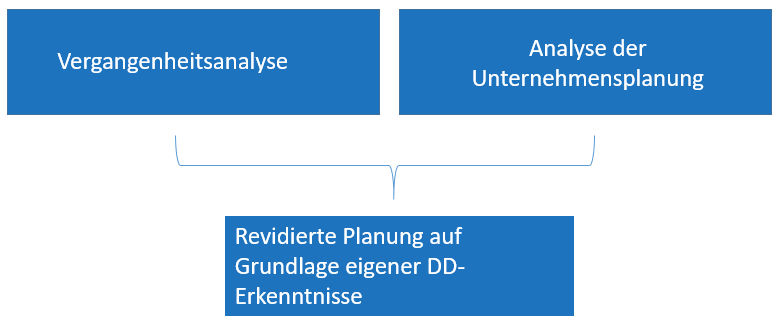

Die Financial Due Diligence umfasst im Wesentlichen drei Teile. Diese drei Teile bestimmen auch den Umfang der Financial Due Diligence, den so genannten „Scope“:

2.1 Vergangenheitsanalyse

Auch bei kleineren Unternehmenstransaktionen wird die Vergangenheitsanalyse immer zum Prüfungsumfang gehören. Ein potenzieller Käufer wird niemals „die Katze im Sack“ kaufen. Er wird mindestens nach den Jahresabschlüssen und sonstigen finanziellen Unterlagen (Bilanz, BWAs, Cash-Flows, Kostenstellenberichte, Leasingverträge, Analyse historischer Daten ect.) der letzten drei Jahre verlangen. Diese Vergangenheitsdaten werden im Rahmen der Financial DD geprüft auf:

- Richtigkeit

- Vollständigkeit

- Ausübung von Bewertungswahlrechten und Ermessensentscheidungen,

- Einfluss von Einmaleffekten (Normalisierung)

Was heißt das konkret? Die folgenden Beispiele verdeutlichen es:

Richtigkeit

Falls ein Abschlussprüfer keine Jahresabschlussprüfung durchgeführt hat, gilt es besonders auf die Richtigkeit der Zahlen zu achten. Im Fokus steht hierbei die Bilanz und Ertragslage und der historischen Entwicklung. Die größten Fehler in der Praxis sind hierbei

Fehlende oder falsche Abgrenzungen, insbesondere bei den Umsatzerlösen, Unfertigen Leistungen, Sonstigen Vermögenswerten, Rückstellungen und Rechnungsabgrenzungsposten

Fehlende oder zu niedrige Wertberichtigungen auf Vermögenswerte. Insbesondere Immaterielle Vermögenswerte, Forderungsbestand und Vorräte

Nicht abgestimmte Konten und Buchungsdifferenzen

Verflechtungen zwischen Gesellschaft und Gesellschafter und diesen nahestehenden Personen (Stichwort: verdeckte Gewinnausschüttungen)

Vollständigkeit

Dieser Punkt ist am schwierigsten zu bewerten, da man sich auf die Informationen der Gesellschafter und des Managements, des zu prüfenden Gesellschaft verlassen muss. Nicht kommunizierte Sachverhalte können zu schwerwiegenden finanziellen Schäden führen. Man sollte sich darum immer eine schriftliche Zusicherung der Vollständigkeit geben lassen, um zumindest einen Rückgriffanspruch zu haben, falls eine „Überraschung“ nach dem Kauf „aufpoppt“.

In der Praxis findet man hier vor allem rückstellungsrelevante Sachverhalte, die bislang außer Acht gelassen wurden. Dazu gehören zum Beispiel:

Fehlende Darstellung nahestehender Personen und Geschäfte mit diesen, die ggf. nicht markgerecht sind.

nicht vertraglich dokumentierte Verträge

Gewährleistungen, die von Kunden angezeigt wurden oder schwebend sind

Kick-Back und Rabattverpflichtungen, die vom Kunden noch nicht abgerufen, aber noch nicht verjährt sind

Vermutete oder bekannte Kontaminierungen auf Betriebsgrundstücken oder Rückbauverpflichtungen

Schwebende oder drohender Gerichtsverfahren

Bekannte Verstöße gegen gesetzliche Vorschriften, die der Öffentlichkeit nicht bekannt sind, z.B. Korruptionsgeschäfte

Bewertungswahlrechten und Ermessensentscheidungen

Bei den Bewertungswahlrechten muss man sich zunächst fragen, welcher Art von Rechnungslegungsstandard das zu prüfende Unternehmen folgt (HGB, Steuerrecht, IFRS, US-GAAP, etc.) und welcher der potentielle Käufer. Unter Umständen kann es hier zu wesentlichen Differenzen in der Darstellung kommen. In der Praxis ist dieser Punkt jedoch meistens zu vernachlässigen.

Mehr Praxisrelevanz hat der Punkt Ermessensentscheidungen. Wie bewertet das Management etwa den Ausgang eines schwebenden Verfahrens? Für wie wahrscheinlich hält es die Inanspruchnahme der Gewährleistung. Hier kann es zu ganz wesentlichen Bewertungsunterschieden kommen, die einen Einfluss auf das vergangende und/oder zukünftige Unternehmensergebnis haben.

Einfluss von Einmaleffekten & Saisonalitäten

Einmaleffekte aufzufinden und zu eliminieren, ist insbesondere im Hinblick auf die Unternehmensplanung wichtig. Eine Versicherungserstattung, Schadensersatz im Rahmen eines langjährigen Rechtsstreits oder der Verkauf eines Betriebsgebäudes können solche Effekte sein, die in der Regel nicht wiederkehren und oft auch nicht operativ sind. In der Planung können diese jedoch (meist ungewollt) mit fortgeschrieben werden, wenn man sie vorher nicht identifiziert hat. Bei der Bereinigung von solchen Effekten spricht man daher auch von der „Normalisierung“. Hierbei wird das EBITDA (earnings before interest taxes depreciation and amortisation) oder das EBIT korrigiert.

Auch die Identifikation von Saisonalitäten ist wichtig, um ein besseres Verständnis vom Geschäft des „Targets“ zu erlangen und in der Planung entsprechend zu berücksichtigen.

2.2 Unternehmensplanung

Bei den allermeisten Unternehmenstransaktionen ist auch die Unternehmensplanung Gegenstand und wesentlicher Bestandteil der Financial Due Diligence. Eine vom Unternehmen bereitgestellte Planung sollte man unbedingt mit den eigenen DD-Erkenntnissen abgleichen. Die vom Unternehmen gesetzten Planungsprämissen und Prognosen werden auf „Herz und Niere“ geprüft. Dabei sollten im Rahmen der Commercial Due Diligence schon Datenanalysen für die Umsatzseite zur Verfügung stehen, in der die Werttreiber des Unternehmens bereits analysiert wurden. Insbesondere die Entwicklung des:

- Marktwachstums

- Kundenwachstums

- Preis

- Absatzvolumen

- Identifikation von Werttreibern

Auf Grundlage von Verhältniszahlen und Key Performance Indicators kann sodann auch die Kostenseite auf Grundlage von Vergangenheitsdaten verplausibilisiert werden (z.B. Verhältnis Herstellkosten/Umsatz).

2.3 Revidierte Unternehmensplanung

Aus den Erkenntnissen der eigenen Analyse, z.B. über die Stärken und Schwächen des Geschäftsmodells entsteht die revidierte Planung. Diese kann auch verschiedene Szenarien enthalten. Z.B, eine

- worst case –

- best case – oder

- middel case – Betrachtung

Diese revidierte Unternehmensplanung bildet nun die Grundlage für die Unternehmensbewertung und anschließenden Kaufpreisverhandlungen.

3. Wie ist der Financial Due Diligence Prozess bzw. Vorgehensweise?

Je nach Art der Due Diligence und Größe des Zielunternehmens kann sich der Due Diligence Prozess unterscheiden. Wir stellen hier die unterschiedlichen Due Diligence Prozessschritte dar, die sich in der Regel in der überwiegenden Anzahl von DDs darstellen.

3.1 Auftragsschreiben und Umfang der Due Diligence (Scope)

Der Schritt der angemessenen Berauttragung betrifft nur externe Dienstleider, die eine Due Diligence im Auftrag eines Kunden ausführen, wobei der Scope, also der Umfang einer Due Diligence auch Teil eines internen Due Diligence Prozesses ist.

Auftragsschreiben

Bevor ein externer Dienstleister mit der Due Diligence beauftragt wird, ist ein Auftragsschreiben von beiden Seiten zu zeichnen. Dieses klärt den Prüfungsumfang, die Verschwiegenheit, den Zeitrahmen, Preis und den geschätzten Aufwand einer Due Diligence und welche Mitarbeiter eingesetzt werden.

Schauen Sie sich unsere Angebote an.

Scope

Der Scope bestimmt den Prüfungsumfang einer Due Diligence. Der ganz zentrale Punkt ist daher immer das Gespräch mit dem Auftraggeber. Hierin wird oftmals auch schon der Prüfungsumfang (Scope) abgegrenzt und die Erwartungshaltung an die Due Diligence definiert. Wird keine vollumfängliche DD durchgeführt, sondern nur auf wichtige Punkte, die einem Deal entgegenstehen, spricht man auch von einer „red flag“ due diligence. Mehr zur „red flag due diligence“ finden sie hier.

Von einer selective due diligence, spricht man hingegen, wenn man hingegen, wenn man ganz spezielle vorab festgelegte Bereiche im Rahmen der DD prüft, z.B.

- Umsatz und Profitabilität bestimmter Produktbereichen oder Produkte

- Prüfung bestimmter strategischer Sachverhalte, wie Kundenverträge oder Patente und Lizenzen

Im Grunde handelt es sich jedoch auch um jede DD, die im Scopte eingeschränkt wird um eine selective also selektive due diligence.

3.2 Erste Informationsbeschaffung

Ganz am Anfang, noch vor Beginn der eigentlichen Prüfung, geht es darum das Zielunternehmen zu verstehen. Insbsondere das Versändnis für das Geschäftsmodells wird hier im Fokus stehen. Der Blick geht dann auf die Risiken, die das Geschäftsmodell ausgesetzt ist (Markt, Konkurrenzunternehmen, Finanzierung, ect). Mögliche Quellen zur Sichtung der ersten Informationen sind:

- der Auftraggeber selbst (Gespräche mit dem potentiellen Käufer oder Verkäufer)

- Internetseite des Zielunternehmens

- Einblick in veröffentlichte Zahlen des Unternehmensregisters

- Abfrage Handelsregister zur Beteiligungsstruktur

- Internetrecherche zu Pressemeldungen, Märkten, Konkurrenz, Branchenverbänden ect.

Zentraler Punkt ist hierbei die Identifikation von Risiken und für den Durchführer der DD ggf. auch das aufgezeigt wird, wo die Grenzen der Financial Due Diligence liegen, um keine falschen Erwartungen zu schürren (siehe z.B. „Vollständigkeit“)

3.3 Vorbereitung der Due Diligence durch das Zielunternehmen

In der Regel wird das Zielunternehmen einen so genannten „Datenraum“ zur Verfügung stellen, in dem alle relevanten Unterlagen hinterlegt werden. Die Hauptaufgabe eines Datenraumes besteht dabei darin, alle Daten vollständig und sicher, vor unerlaubten Zugriff und/oder Vervielfältigung der Daten aufzubewahren.

Während diese Daten in der Vergangenheit oftmals unter höchsten Sicherheitsvorkehrungen in abgeschirmten Räumen und Papierform zur Verfügung gestellt wurden, ist man mittlerweile in den allermeisten Fällen zu virtuellen Datenräumen übergegangen. In diesen erfolgt der Schutz der Daten durch Protokollierung des zeitlichen Zugriffs und Wasserzeichen auf den Dokumenten. Anhand dieser Sicherheitsmaßnahmen, kann anschließend eine unauthorisierte Vervielfältigung der Daten zugeordnet werden.

Zur Vorbereitung werden oftmals eine Financial Due Diligence Checkliste abgearbeitet und systematisch im Datenraum abgelegt.

Ggf. werden die Daten mit Berechtigungen versehen, so dass nur bestimmte Gruppen Zugang zu den (vorher definierten) Bereichen haben.

So etwa:

- Financial Due Diligence – Wirtschaftsprüfer

- Legal Due Diligence – Rechtsanwälte

- Tax Due Diligence – Steuerberater

- Commercial Due Diligence – Berater

3.4 Zusammenstellung des Due Diligence Teams

Das Due Diligence Team sollte aus Mitarbeitern des potentiellen Käufers, Verkäufers und externen Due Diligence Experten bestehen. Alle Mitarbeitern werden im Vorfeld eine Verschwiegenheitserklärungen unterschreiben und über den Prüfungsscopes und Aufgaben aufgeklärt. Je nach Sope kann es dabei erforderlich sein, besondere Experten mit an Bord zu holen, die sich mit bestimmten Teilaspekten des Zielunternehmens besonders gut auskennen. Ratsam ist es zudem auf solche Due Diligence Experten zurückzugreifen, die eine gewisse Branchenerfahrung mitbringen.

3.5 Die eigentliche Durchführung der Due Diligence Prüfung

Nach Zusammenstellung des Teams, beginnt dieses die jeweiligen Prüfungsfelder zu bearbeiten und potentielle und existierende Risiken zu identifizieren.

Welche Prüfungsfelder das sind, können Sie diesen und den anderen Artikeln entnehmen:

- Die Commercial Due Diligence erklärt. Inklusive Checkliste und typischen Fragestellungen

- Die Legal Due Diligence

- Tax, HR, IT oder Tech! Diese Arten der Due Diligence gibt es noch.

Und natürlich diesen Artikel für die Financial Due Diligence

3.6 Definition eines "Question and Answers" (Q&A) - Prozesses

Für Fragen, die im Rahmen der Durchführung der Due Diligence entstehen, muß ein sogenannter „Question and Answer“ oder kurz „Q&A“ Prozess definiert werden. Dieser umfasst vorallem die Festlegung:

- Wer beantwortet die Fragen?

- In welchem Zeitraum wird geantwortet?

Sinnvoll ist es für die aufkommenden Fragen einen zentralen Ansprechpartner im Zielunternehmen zu definieren, der die Anfragen sammelt und an die verantwortlichen Stellen im Unternehmen weiterleitet und den Status protokolliert.

3.7 Die Erstellung des Due Diligence Reports

Am Ende der Prüfung steht der sogenannte Due Diligence Report, der die Ergebnisse der Financial Due Diligence enthält. Wie ein solcher Due Diligence Report in der Regel aufgebaut ist, können Sie unter diesem Link finden.

4. Financial Due Diligence Checkliste zum Download

Für den Fall, dass Sie eine eigene Financial Due Diligence durchführen wollen, finden Sie hier eine Checkliste im PDF-Format zum Download und ausdrucken.

Die Checkliste enthält die wesentlichsten Anforderungen, die sie im Rahmen einer Financial Due Diligence vorbereiten müssen. Erhebt aber keinen Anspruch auf Vollständigkeit.

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.