Nach dem Klassiker zur Firmenwagenbesteuerung möchte ich heute noch einen weiteren „Evergreen“ der Arbeitnehmerbesteuerung beleuchten:

Die Besteuerung von Abfindungen.

Insbesondere, da es dem Laien unglaublich schwerfallen wird zu verstehen wie die Fünftelregelung funktioniert. Und das obwohl man mit dieser Regelung erheblich Steuern sparen kann. Zudem gebe ich eine kompakte Anleitung, wo die Angabe in der Steuererklärung erfolgen muss.

Inhaltsverzeichnis

1. Was ist eigentlich eine Abfindung?

Die Abfindung wird in der Regel in unmittelbaren Zusammenhang mit dem Verlust eines Arbeitsverhältnisses gezahlt. Dies kann auf Grundlage einer freiwilligen Vereinbarung zwischen Arbeitgeber und Arbeitnehmer erfolgen (Aufhebungsvertrag) oder das Ergebnis eines Arbeitsrechtsprozesses nach Kündigung sein (Vergleich). Die Höhe der Abfindung ist hierbei frei verhandelbar. In der Praxis hat sich jedoch ein Wert von 0,5 bis 1 Bruttomonatsgehalt pro Beschäftigungsjahr als Richtwert durchgesetzt. An diesen Wert wird sich auch ein Arbeitsrichter orientieren (§1a Abs.2 KSchG).

Das zu Grunde zu legende Gehalt wird hierbei in der Regel aus allen festen und variablen Bestandteilen ermittelt, also z.B.:

- Bruttogehalt

- Urlaubs- und Weihnachtsgeld

- Firmenwagen

- Sonstige vertragliche Zusagen (Altersvorsorge, Zuschüsse, etc.)

- Zielvereinbarung und Tantiemen (ggf. gemittelt über drei Jahre)

Natürlich liegt es in der Natur der Sache, dass die Interessen hierbei auseinandergehen. Ein Arbeitgeber wird, in der Regel versuchen möglichst wenige Gehaltsbestandteile hinzuzurechnen. Der Arbeitnehmer hingegen versucht natürlich das mögliche Maximum „herauszuschlagen“. An dieser Stelle wird daher auch das größte Verhandlungspotenzial für beide Seiten liegen.

2. Wie wird die Abfindung versteuert? Steuern sparen durch die Fünftelregelung?

Eine Abfindung wird bei Zufluss wie Arbeitslohn steuerpflichtig versteuert. Also wie ein normales Monatsgehalt. Um diese Steuerlast abzumildern hält das Steuerrecht, aber eine Regelung in §34 EStG parat. Die sogenannte Fünftelregelung (manchmal auch als 1/5 Regelung geschrieben). Der Arbeitgeber hat die Fünftelregelung zu prüfen und in der Lohnabrechnung entsprechend automatisch anzuwenden.

PRAXISHINWEIS:

In der Praxis hat der Arbeitgeber allerdings meist nicht die notwendigen Informationen zur Beurteilung, sodass in fast allen Fällen die höhere Regelversteuerung zur Anwendung kommt.

Um kein Geld zu verschenken, bleibt dem Arbeitnehmer nur die Beantragung im Rahmen der Einkommensteuererklärung (§46 Abs.2 Nr.8 EStG). Wie das geht, zeige ich weiter unten.

3. Muss ich Sozialabgaben auf eine Abfindung zahlen?

Die gute Nachricht: „Nein“. Grundsätzlich muss auf eine Abfindung keine Sozialabgaben gezahlt werden, wenn die Abfindung als „Entschädigung“ für den Verlust des Arbeitsplatzes gezahlt wird. Die Abfindung darf daher keine Abgeltung für bereits „verdiente“ Ansprüche enthalten, zum Beispiel:

- Verkaufsprovisionen,

- Überstunden oder Urlaubsanspruch

- Ansprüche aus Zielvereinbarungen oder Tantiemen, etc.

Gleiches gilt auch für die Fünftelregelung. In der Praxis wird eine Differenzierung nach bereits „verdienten“ Anspruch und Abfindungsbestandteil aber in der Regel schwierig zu beurteilen sein. Insbesondere falls diese Bestandteile nicht vertraglich festgelegt wurden und eindeutig sind. Bei Eindeutigkeit wird allerdings eine Aufteilung nach „regulären Verdienst“ und „Abfindung“ erfolgen.

4. Was ist die Fünftelregelung?

Steuer auf Abfindung – Die Fünftelregelung ist selbst für Steuerspezialisten aus dem Wortlaut des Gesetzes schwer zu verstehen. Beispiel gefällig?

34 Abs.1 S.2 und S.3 EStG

„Die für die außerordentlichen Einkünfte anzusetzende Einkommensteuer beträgt das Fünffache des Unterschiedsbetrags zwischen der Einkommensteuer für das um diese Einkünfte verminderte zu versteuernde Einkommen (verbleibendes zu versteuerndes Einkommen) und der Einkommensteuer für das verbleibende zu versteuernde Einkommen zuzüglich eines Fünftels dieser Einkünfte. 3Ist das verbleibende zu versteuernde Einkommen negativ und das zu versteuernde Einkommen positiv, so beträgt die Einkommensteuer das Fünffache der auf ein Fünftel des zu versteuernden Einkommens entfallenden Einkommensteuer.“

Prinzipiell geht es darum, die Steuerlast durch eine Entschädigungszahlung abzumildern. Die Abfindung wird sozusagen fiktiv auf 5 Jahre verteilt und der anzuwendende Steuersatz mindert sich entsprechend. Die Fünftelregelung kann dabei jeder in Anspruch nehmen, der eine Abfindung erhält und die nachfolgenden Voraussetzungen erfüllt.

5. Was sind die Voraussetzung für die Anwendung der Fünftelregelung bei der Einkommensteuer?

Damit die Fünftelregelung zum Einsatz kommt müssen aber ein paar Voraussetzungen erfüllt sein, die sich aus den Verwaltungsanweisungen und der Rechtsprechung herausgearbeitet haben. Bei der Abfindung muss es sich um eine Entschädigung handeln (§34 Abs.2 Nr.2 EStG iVm §24 Nr.1 EStG)

- als Ersatz für entgangene oder entgehende Einnahmen.

Das wird in der Regel unstrittig sein. Es ist aber ebenso wie oben zu den Sozialabgaben beschrieben, darauf zu achten, dass es sich nicht um bereits verdiente Ansprüche handelt.

- muss außerordentliche Einkünfte darstellen

Dass die Abfindung bzw. die Entschädigung außerordentliche Einkünfte darstellt, ergibt sich direkt aus dem Gesetz (§34 Abs.2 Nr.2 EStG iVm §24 Nr.1 EStG)

- muss zusammengeballt zufließen

Wichtig ist, dass die Entschädigung „zusammengeballt“ zufließt, d.h. es in einem Steuerjahr zu einen Zufluss kommt, der zu einer erhöhten steuerlichen Belastung führt.

WICHTIG:

Wird eine Abfindung auf zwei oder mehr Veranlagungszeiträume verteilt, scheidet die ermäßigte Besteuerung nach der Fünftelregelung aus (siehe hierzu BFH, 21.3.1996 – XI R51/95).

Aber auch hier gibt es eine Ausnahme. Wenn nicht mehr als 10% der Abfindungssumme auf das nächste Jahr verschoben werden, so ist dies, aus Vereinfachungsgründen „unschädlich“ (siehe hierzu das BMF-Schreiben vom 4.3.2016).

6. Wie funktioniert die Fünftelregelung und wie wird sie berechnet?

Am besten lässt sich die 1/5 Regelung an einem kleinen Beispiel mit Berechnung verdeutlichen.

Abfindung versteuern - Beispiele

Beispiel 1 - Herr Max bekommt 25.000 EUR Abfindung am 31.12.

Herr Max ist 50 Jahre alt, verheiratet und hat 2 Kinder (12 und 10 Jahre alt), Steuerklasse 4. Kirchensteuerpflicht besteht nicht. Sein Jahresbruttogehalt liegt bei 48.000 EUR. Für die Beendigung seines Arbeitsverhältnisses am 31.12. bekommt er eine Abfindung in Höhe von 25.000 EUR.

| I | II | III | |

| Versteuerung ohne Abfindung | Versteuerung mit Abfindung | Versteuerung mit Fünftelregelung | |

| Jahresbruttoeinkommen | 48.000,00 | 48.000,00 | 48.000,00 |

| Abfindung | 0,00 | 25.000,00 | 25.000,00 |

| Gesamteinkünfte (zu versteuerndes Einkommen) | 48.000,00 | 73.000,00 | 73.000,00 |

| Steuern | 8.476,49 | 17.695,08 | 16.283,49 |

| Steuersatz | 17,70% | 24,24% | 22,31% |

| Nebenrechnung | |||

| Jahresbruttoeinkommen ohne Abfindung | 48.000,00 | ||

| + 1/5 der Abfindung von 25.000 EUR | 5.000,00 | ||

| Gesamteinkünfte | 53.000,00 | ||

| Steuern hierauf | 10.037,89 | ||

| Differenz Steuer III ./. Steuer I | 1.561,40 | ||

| Steuerdifferenz zwischen I und III mal Faktor 5 | 7.807,00 | ||

| + Steuer ohne Abfindung (I) | 8.476,49 | ||

| Steuer bei Fünftelregelung | 16.283,49 |

Die Nebenrechnung zeigt, wie die Fünftelregelung funktioniert. Nur durch Anwendung dieser spart Herr Max in unserem Beispiel fast 2% Steuern oder 1.411,59 EUR.

Falls sein Arbeitgeber die Fünftelregelung also noch nicht zur Anwendung gebracht hat, kann Herr Max mit seiner Einkommensteuererklärung einen netten Betrag zurückfordern und ist begünstigt.

Beispiel 2 - Herr Max macht ein Sabbatical und bekommt 25.000 EUR Abfindung am 1.1. Folgejahr

Herr Max will nach dem anstrengenden Jahr und der Beendigung seines Arbeitsverhältnisses die Abfindung nutzen und sich ein Jahr Auszeit (Sabbatical) gönnen. Er vereinbart, dass die Abfindung erst am 1.1. des Folgejahres ausgezahlt wird. Weitere Einkünfte hat er im Folgejahr also keine mehr.

| I | II | III | |

| Versteuerung ohne Abfindung | Versteuerung mit Abfindung | Versteuerung mit Fünftelregelung | |

| Einkommen | 0,00 | 0,00 | 0,00 |

| Abfindung | 0,00 | 25.000,00 | 25.000,00 |

| Gesamteinkünfte (zu versteuerndes Einkommen) | 0,00 | 25.000,00 | 25.000,00 |

| Steuern | 0,00 | 2.450,76 | 0,00 |

| Steuersatz | 0,00% | 9,80% | 0,00% |

| Nebenrechnung | |||

| Einkommen ohne Abfindung | – | ||

| + 1/5 der Abfindung von 25.000 EUR | 5.000,00 | ||

| Gesamteinkünfte | 5.000,00 | ||

| Steuern hierauf | – | ||

| Differenz Steuer III ./. Steuer I | – | ||

| Steuerdifferenz zwischen I und III mal Faktor 5 | – | ||

| + Steuer ohne Abfindung (I) | – | ||

| Steuer bei Fünftelregelung | – |

Dieses Beispiel zeigt ganz gut das Zusammenspiel zwischen Gesamteinkünfte und Fünftelregelung. Dadurch das Herr Max in seinem Sabbatical keine weiteren anderen Einkünfte erzielt und die Fünftelregelung den Betrag unter den Grundfreibetrag drückt, reduziert sich seine Steuerlast im Folgejahr auf 0,00 EUR. Er kann 2.450,76 EUR in der Einkommensteuererklärung zurückfordern.

Beispiel 3 - Herr Max hat gut verhandelt und bekommt nun 100.000 EUR Abfindung am 1.1. Folgejahr

Noch deutlicher wird das Beispiel 2, wenn wir davon ausgehen, dass Herr Max noch besser verhandelt hat, um sich sein Jahr Auszeit (Sabbatical) zu „versüßen“.

Er bekommt nun sogar 100.000 EUR Abfindung am 1.1. des Folgejahres ausgezahlt. Weitere Einkünfte hat er im Folgejahr also keine mehr.

| I | II | III | |

| Versteuerung ohne Abfindung | Versteuerung mit Abfindung | Versteuerung mit Fünftelregelung | |

| Einkommen | – | – | – |

| Abfindung | – | 100.000,00 | 100.000,00 |

| Gesamteinkünfte (zu versteuerndes Einkommen) | – | 100.000,00 | 100.000,00 |

| Steuern | – | 29.476,70 | 6.461,85 |

| Steuersatz | 0,00% | 29,48% | 6,46% |

| Nebenrechnung | |||

| Einkommen ohne Abfindung | – | ||

| + 1/5 der Abfindung von 25.000 EUR | 20.000,00 | ||

| Gesamteinkünfte | 20.000,00 | ||

| Steuern hierauf | 1.292,37 | ||

| Differenz Steuer III ./. Steuer I | 1.292,37 | ||

| Steuerdifferenz zwischen I und III mal Faktor 5 | 6.461,85 | ||

| + Steuer ohne Abfindung (I) | – | ||

| Steuer bei Fünftelregelung | 6.461,85 |

Dadurch dass die Zusammenballung im Folgejahr erfolgt und Herr Max keine weiteren Einkünfte erziehlt. Zahlt er auf seine Abfindung nur einen Steuersatz von 6,46%, statt der Normalversteuerung von 29,48%. Seine Steuerersparnis beträgt also 22.994,85 EUR.

Beispiel 4 - Herr Max hat zwar gut verhandelt, bekommt aber die 100.000 EUR Abfindung schon am 31.12. ausbezahlt.

Um das Bild komplett zu machen, schauen wir uns nun noch an, wie es aussieht wenn die gleiche Auszahlung am 31.12. des Steuerjahres erfolgen würde.

| I | II | III | |

| Versteuerung ohne Abfindung | Versteuerung mit Abfindung | Versteuerung mit Fünftelregelung | |

| Einkommen | 48.000,00 | 48.000,00 | 48.000,00 |

| Abfindung | 0,00 | 100.000,00 | 100.000,00 |

| Gesamteinkünfte (zu versteuerndes Einkommen) | 48.000,00 | 148.000,00 | 148.000,00 |

| Steuern | 8.476,49 | 50.565,04 | 44.152,59 |

| Steuersatz | 17,70% | 34,17% | 29,83% |

| Nebenrechnung | |||

| Einkommen ohne Abfindung | 48.000,00 | ||

| + 1/5 der Abfindung von 25.000 EUR | 20.000,00 | ||

| Gesamteinkünfte | 68.000,00 | ||

| Steuern hierauf | 15.611,71 | ||

| Differenz Steuer III ./. Steuer I | 7.135,22 | ||

| Steuerdifferenz zwischen I und III mal Faktor 5 | 35.676,10 | ||

| + Steuer ohne Abfindung (I) | 8.476,49 | ||

| Steuer bei Fünftelregelung | 44.152,59 |

Nur durch einen Tag Verschiebung vom 1.1. Folgejahr auf den 31.12. Steuerjahr ergibt sich eine Steuer von 35.675,10 EUR im Vergleich zu 6.461,85 EUR aus Beispiel 3. Also eine Mehrbelastung von 29.214,25 EUR. Natürlich sind diese Werte rein fiktiv, da Sie der Annahme zugrunde liegen, dass Herr Max im Folgejahr keine weiteren Einkünfte hat. Allerdings zeigt dies ganz deutlich, welche Gestaltungsmöglichkeiten die Fünftelregelung bietet.

7. Fünftelregelung schon in der Lohnsteuer geltend machen?

Natürlich kann man die Fünftelregelung auch bereits bei der Lohnabrechnung bei der Lohnsteuer ansetzen. In den allermeisten Fällen wird man allerdings versuchen die Abfindung aus steuerlicher Gestaltung in das Folgejahr zu verschieben, so dass sie zur der Lohnsteuer mit Steuerklasse 5 unterworfen wird. Der Differenzbetrag kann dann im Rahmen der Einkommensteuererklärung zurückgefordert werden (wenn man die Voraussetzungen erfüllt).

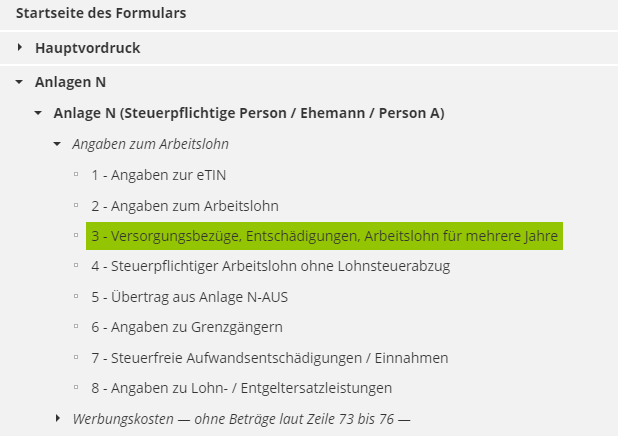

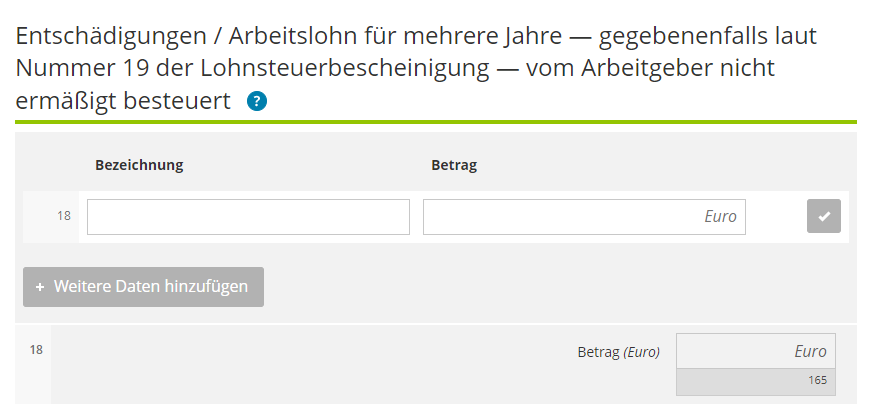

8. Wo mache ich die Fünftelregelung in der Steuererklärung geltend?

Nun zum wichtigsten Teil. Wo mache ich die Fünftelregelung eingentlich in meiner Steuererklärung beim Finanzamt geltend?

Ganz einfach. Die Anlage N (Nichtselbstständige Arbeit) des Einkommensteuererklärung hält hierfür z.B. die Zeile 18 oder Zeile 17 parat:

Wir beziehen uns hierbei bis 2019 auf das ELSTER Formular und ab 2020 auf ELSTER Online oder einer gängigen Steuersoftware sein sollte.

Abfindung Im Formular der Steuererklärung (2023)

Die nachfolgenden Angaben zur Abfindung und Fünftelregelung finden Sie im Formular zur Einkommensteuererklärung in Elsteronline unter der Ziffer 3.

ZEILE IM ELSTERFORMULAR (bis 2019)

HINWEIS:

Voraussetzung hierfür ist aber, dass der Arbeitgeber in der Lohnsteuerbescheinigung (eTin) vorab die Abfindung bzw. Entschädigung richtig ausgewiesen hat:

ZEILE IN ELSTERONLINE (ab 2020)

Ab 2020 ist das Elterformular Geschichte und man muss die Einkommensteuererklärung über das Elster-Portal erstellen. Die Angabe ist aber identisch und sieht etwas anders aus:

Hat der Arbeitgeber die Entschädigung richtig angegeben und die Steuer auf der Lohnsteuer-Bescheinigung richtig ausgewiesen, dann ist Zeile 17 + Zeile 19 auszufüllen. Das wird der Regelfall sein, ist aber trotzdem vorab zu prüfen.

ZEILE IN ELSTERONLINE (2021)

Bis Anfang Januar 2022 lagen noch keine neuen Formulare in ElsterOnline vor. Wir gehen aber davon aus, dass diese in den nächsten Wochen folgen und sich die Zeilen nicht bzw. nicht großartig verändern werden.

9. Fazit

Wie Sie sehen konnten, kann die Fünftelregelung die Steuerlast für die Abfindung zum Teil erheblich reduzieren. Das Beispiel 3 und 4 zeigen das es hier auch erheblichen Gestaltungsspielraum gibt. Sofern der Arbeitgeber die Fünftelregelung noch nicht in der Lohnabrechnung angewendet hat, sollten Sie diese unbedingt im Rahmen der Einkommensteuererklärung wie hier gezeigt geltend machen. So können Sie mit Ihrer Abfindung steuern sparen.

Zum Thema Abfindungen verweise ich auch auf den Artikel: Am Anfang schon ans Ende denken? 3 Grundregeln für eine angemessene Abfindungsregelung im GmbH-Gesellschaftsvertrag

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.