Die Liquiditäts- oder Cash-Flow-Planung sollte für alle Finanzverantwortlichen, eine zentrales Steuerungsinstrument sein.

Je angespannter die finanzielle Lage bzw. der Investitionsbedarf desto wichtiger ist der Blick auf die Liquidität und dem Cash-Flow. Sie dient Unternehmen dazu den Fortbestand sicherzustellen, die Banken- oder Eigenkapitalfinanzierung zu sichern oder als Liquiditätsplan der Sanierung des Unternehmens zu dienen.

Inhaltsverzeichnis

1. Warum macht man eine Liquiditätsplanung | Cash Flow Planung & Forecast?

Schon in „normalen“ Zeiten ist wohl kaum ein finanzielles Steuerungsinstrument für Unternehmen wichtiger als die Liquiditätsplanung. Diese taucht aber noch in einer Vielzahl von anderen Begriffen auf, die aber keinen inhaltlichen Unterschied aufweisen

- Finanzplan

- Cash-Flow-Planung

- Cash-Flow-Forecast

- Cash Forecast

- Cash Plan

Sie zeigt die zukünftigen Ein- und Auszahlungen,. Das Unternehmen hat somit jederzeit die Gewissheit, das ausreichend Finanzmittel zur Verfügung stehen. Damit es seinen (Zahlungs-)Verpflichtungen jederzeit nachzukommen kann. Während in großen Unternehmen eigene Finanzmanagement („Treasury“)-Abteilungen hierfür bestehen, wird selbst bei großen mittelständischen Unternehmen dieser Punkt oftmals vernachlässigt. Die Steuerung erfolgt oft aus dem Bauch heraus, getreu dem Motto: „Cash ist, was auf dem Konto liegt“. Doch das kann gefährlich sein.

Fehlende Liquiditätsplanung kann zur Geschäftsführerhaftung führen

In den Fokus rückt die Liquiditätsplanung allerdings immer dann, wenn das „Geld“ ausgeht oder auszugehen droht. Wenn man laufende Verpflichtungen nicht mehr nachkommen kann. Schlimmstenfalls sogar bis ein Insolvenzgrund, wie (drohende) Zahlungsunfähigkeit vorliegt.

Wird das nicht erkannt oder wissentlich ignoriert („Insolvenzverschleppung“), so haftet die Geschäftsführung unter Umständen auch mit dem Privatvermögen. Ein gutes Instrument sich als Geschäftsführer zu entlasten („exkulpieren“, wie der Jurist sagt) und sein Haftungsrisiko zu verringern, ist daher der Nachweis, dass ein Liquiditätsplan aufgestellt wurde.

Wenn Sie sich in dieser ersten Lage befinden, heißt es erst einmal Ruhe bewahren und sich systematisch ein Bild zu machen. Im schlimmsten Fall müssen Sie einplanen die drohende Zahnungsunfähigkeit beim Insolvenzgericht anzuzeigen. Das bedeutet noch nicht das Ende, sondern kann der erste Schritt sein Ihr Unternehmen zu retten.

Anhand dieses Liquiditätsplans kann eine (geplante) Deckung mit Finanzmitteln im Nachhinein dokumentiert sein. Insbesondere wenn dieser Plan und die dahinterliegenden Annahmen durch einen externen Berater überprüft und/oder erstellt wurde.

Auch für „Start-Ups“ wird die Liquiditätsplanung Teil jedes Business Plans sein. Hierdurch wird ganz wesentlich der Zeitpunkt von weiteren Finanzierungsrunden und der Aufnahme neuer Gesellschafter abhängen. Ein Grund sich die Liquiditätsplanung einmal anzuschauen und eine schnelle Hilfe zur Selbsthilfe anzubieten.

Podcast-Folge zum Thema Liquidität & Turnaround

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDie Covid-Pandemie & Ukraine-Krise hat gezeigt, wie schnell ein Liquiditätsplan zentrale Bedeutung gewinnen kann.

Aber auch andere externe Schocks (z.B. Lieferverzögerungen, Zahlungsschwierigkeiten von Schlüsselkunden, etc.) kommen ungeplant und machen eine schnelle Reaktionszeit notwendig. Wer daher bislang noch keinen Liquiditätsplan erstellt hat, sollte damit beginnen eine entsprechende Planung zu erstellen.

Zum einen um die Zahlungsfähigkeit und damit den Fortbestand des Unternehmens im Blick zu behalten und zum anderen, um Bankenfinanzierungen oder staatliche Förderungen zu erhalten.

Denn bei externen Schocks rücken schnell auch bei guter Cash-Lage existenzielle Fragen in den Mittelpunkt:

- Wie sollten Gehälter und Lieferanten bezahlt werden?

- Wie können offene Kundenrechnungen eingetrieben werden?

- Wie bekomme ich eine notwendige Finanzierung oder staatliche Hilfen?

Schauen Sie sich unsere Angebote an.

1.1 Welche finanziellen Mittel benötige ich zur Aufrechterhaltung meines Geschäftsmodells?

Genau bei dieser zentralen Frage setzt der Liquiditätsplan an. Startpunkt bilden, die derzeit zur Verfügung stehenden Finanzmittel. Dazu zählen neben

- Bank- und Kassenbeständen

- Kurzfristig liquidierbare Wertpapiere und

- nicht ausgeschöpfte Kreditlinien

Ausgehend von der Frage der laufenden Aufwendungen können Szenarien gerechnet und Lösungen erarbeitet werden.

2. Aufbau und Beispiel eines Liquiditätsplans / Cash-Flow-Forecast

Am Markt gibt es mittlerweile einige gute Lösungen zur Erstellung des Liquiditätsplans und Cash-Flow-Steuerung. Da diese aber wenig bekannt sind und manchmal recht teuer, erfolgt wohl in den meisten Unternehmen die Erstellung über Microsoft Excel oder einer ähnlichen Tabellenkalkulation.

Aus diesem Grunde habe ich hier einmal ein Beispiel aus der betrieblichen Praxis eingefügt. Ich verwende hierbei ein englisches Beispiel, so dass der Cash-Flow-Forecast auch in einer internationalen Unternehmensgruppe angewendet werden kann. Für die Erstellung eines deutschen Liquiditätsplans habe ich unten die Erläuterungen in Deutsch angefügt.

Trotzdem ist die Erstellung über technische Software-Lösung definitiv zu empfehlen. Falls Sie hier Unterstützung brauchen, sprechen Sie uns an, wir haben einige Partnerlösungen im Angebot.

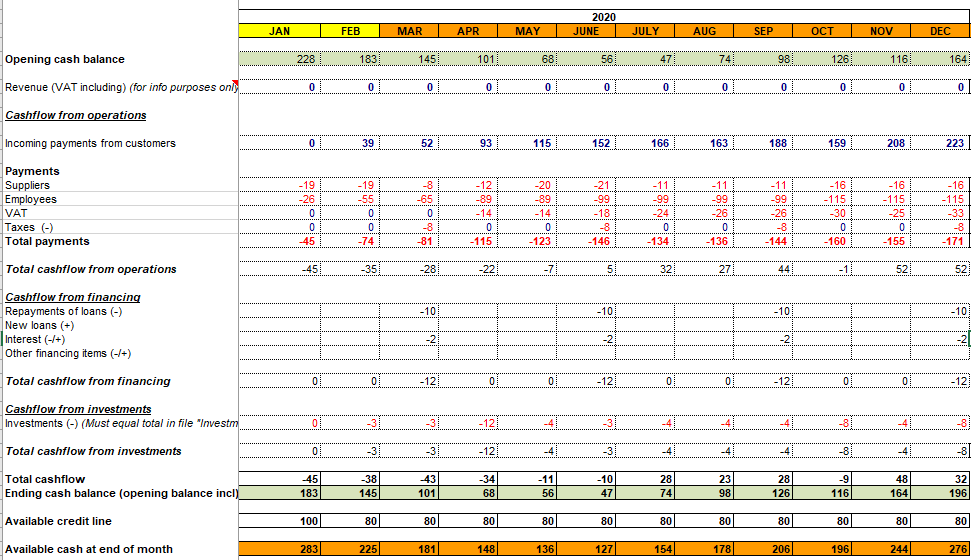

Beispiel Liquiditätsplan

2.1 Systematik hinter dem Aufbau eines Liquiditätsplans / Cash-Flow-Forecast

Der Aufbau folgt hierbei der folgenden einfachen Systematik:

Ganz wichtig ist hierbei immer die „Zahlungswirksamkeit“ von Transaktionen. Man wird also eher den Bankauszügen folgen, als der Buchhaltung. Das Beispiel „Abschreibungen“/“AfA“ macht das deutlich. Ein gekaufter Firmen-PkW mit Anschaffungskosten von 50 TEUR, wird im Zeitpunkt des Kaufes, entweder mit dem Kaufpreis zahlungswirksam (- 50 TEUR) oder monatlich mit der Leasingrate (z.B. 1 TEUR). Bei Kauf spielt also die Abschreibung (50 TEUR/ ND 6 Jahre = 8,3 TEUR) keine Rolle.

2.2 Untergliederung der Liquiditätsplanung/ Cash-Flows

Für mehr Transparenz unterscheidet man zudem den Cash-Flow (CF) weiter in

- CF aus operativen Geschäft

- CF aus Finanzierung

- CF aus Investitionen

2.2.1 Finanzmittelzu- bzw. abfluss aus dem operativen Geschäft

- Cash-Bestand am Anfang der Periode

+ 2. Einzahlungen durch Kunden (Customers)

./. 3. Auszahlungen an Lieferanten (Suppliers)

./. 4. Auszahlungen an Mitarbeiter inkl. Sozialabgaben (Employees)

./. 5. Umsatzsteuer (VAT) bzw. Umsatzsteuererstattungen (+)

./. 6. Steuern (Taxes) bzw. Steuererstattungen (+)

= Summe ( 2 bis 6) = Finanzmittelzu- bzw. abfluss aus dem operativen Geschäft.

PRAXISHINWEIS:

Die Summe der Finanzmittel aus dem operativen Geschäft sollten i.d.R. positiv sein, sind sie das dauerhaft nicht, so weist viel auf eine Finanzielle (operative) Schieflage hin.

Sollte die operativen Verluste geplante Verluste sein, etwa durch die Skallierung in das Geschäftsmodells, so bedarf es eine hinreichend gesicherten Finanzierung.

Das klassiches Beispiel ist die „Start-Up“-Phase eines Unternehmens. In dieser Phase werden Mittelabflüsse durch Anfangsaufwendungen in Kauf genommen. Etwa Entwicklungskosten oder später, wenn durch hohe Werbe- und Vertriebsmaßnahmen eine Plattform oder Marke erst bekannt gemacht werden soll, um das Geschäftsmodell zu skalieren.

(Zum Thema siehe auch den Post: Billings, ARR, MRR, RPO? Wie steuert man eigentlich ein Software-as-a-Service- Unternehmen (SaaS)? Und welchen Sinn machen diese Financial KPIs eigentlich?)

EXKURS - Finanzierungsphasen in Start-up Unternehmen

In Startup- Unternehmen haben sich mittlerweile ein paar Finanzierungsstadien herausgebildet, die wir hier kurz erläutern wollen. Unabhängig von diesen Phasen wird immer auch der Cash-Flow Forecast benötigt:

Pre-Seed: In dieser sehr frühen Phase investieren meist „Family and Friends“ oder „Business Angels“ in die Ideen eines Gründer-Teams. Die Beträge in dieser Phase sind meistens gering und bewegen sich in der Regel zwischen wenigen tausend Euro bis zu 50.000 EUR.

Die Seed-Phase ist ebenfalls noch eine Frühphase. Hier liegt zumeist schon ein Prototype oder Minimum Viable Product (MVP) vor. In dierser Phase investieren bereits Venture Capital Firmen, die sich auf Startups spezialisiert haben, es ist aber nicht ausgeschlossen das sich auch andere strategische Investoren finden. Das Volumen pro Investor bewegt sich in der Seed-Phase in der Regel zwischen 50.000 und 500.000 EUR.

Mit der Serie-Finanzierung wird es so langsam ernst. DAs Produkt wurde gelauncht und ist in Betrieb. Die Reihenfolge der Serie-Finanzierungsrunden wird zumeist alphabetisch gekennzeichnet, A ist die erste, B die zweite, C die dritte Runde und so weiter.

Neben dem klassischen EXIT über Investoren kann sich nun auch noch eine IPO-Phase, also der Börsengang anschließen. Hier geht es darum über den Aktienmarkt weiteres Geld für internationales Wachstum einzusammeln.

2.2.2 Finanzmittelzu- bzw. abfluss aus der Finanzierungstätigkeit

Hier zeigt man alle Transaktionen, die der Unternehmens-Finanzierung zuzuordnen sind:

+ Erhaltende Rückzahlungen von gegebenen Krediten

+ Erhaltene Zinsen auf gegebene Kredite

./. Tilgung von bestehenden Darlehen

./. Zahlung von Zinsen

+ Aufnahme neuer Kredite

+ | ./. Sonstige Ein- und Auszahlungen aus Finanzierungsformen

+ Einzahlungen von Gesellschaftern bzw. Kapitalerhöhungen

./. Auszahlungen an Gesellschafter (z.B. Ausschüttungen oder Privatentnahmen)

+ Erhaltene Kapitalerträge von Tochterunternehmen oder Beteiligungen

Die Planung an dieser Stelle berücksichtig damit also den Schuldendienst bei bestehenden Verpflichtungen und hilft diese im Auge zu behalten.

2.2.3 Finanzmittelzu- bzw. abfluss aus der Investitionstätigkeit

Diese Position betrifft alle Investitionen in das Anlagevermögen. In der Regel wird es sich um Finanzmittelabflüsse handeln. Positiv wird diese Position beim Verkauf von Anlagegütern, beispielsweise ausrangierte Maschinen, PkWs oder sonstiges Equipment.

3. Ablaufplan zur Liquiditätsplan

Anbei ein Ablaufplan, wie Sie meines Erachtens am besten an die Finanzmittelplanung herangehen können:

3.1 Bestimmen Sie den Planungshorizont

Zu Beginn jeder Liquiditätsplanung steht die Frage nach dem Planungshorizont. Es gilt die Faustformel:

„Je kritischer Ihre Situation, desto kürzer der Planungshorizont“

Das bedeutet in sehr kritischen Situationen eine wöchentliche Planung ggf. sogar täglich. Für alle weiteren Zwecke der Liquiditätsplanung, also:

- Bankenfinanzierung

- Beihilfen

- Gesellschafterdarlehen

- Gesellschaftergewinnung

Der Planungshorizont lehnt sich in der Regel mindestens aus der 13 Wochen Liquiditätsplanung an, die sich im Rahmen des Insolvenzrechts als Standard herausgebildet haben. Dieser Zeitraum wird als gut planbar angenommen wird.

Banken und Gesellschafter werden aber in der Regel eine darüber hinaus gehende Planung von 6 Monaten, 12 Monaten oder ggf. auch länger, verlangen.

3.2 Starten Sie mit den Aufwendungen

Hier haben Sie die größte Planungssicherheit, da Sie auf Vergangenheitsdaten zurückgreifen können. Schauen Sie sich die, für Ihr Geschäftsmodell, wichtigsten Aufwendungen an und starten Sie mit den nicht kurzfristig veränderbaren Positionen:

- Gehälter & Gehaltsnebenkosten (Sozialabgaben)

- Umsatzsteuer, Steuervorauszahlungen

- Mieten

- Leasingverträge

- Darlehenszinsen und -tilgungen

- Lieferantenverträge

- Strom, Gas, Telekomunikation

- …

Die Daten der wiederkehrenden Aufwendungen können Sie direkt aus den Bankkonten oder der Buchhaltung entnehmen. Noch nicht geleistete Umsatzsteuer und Steuervorauszahlungen müssen Sie aus den Vorauszahlungsbescheiden und Ihren letzten Umsatzsteueranmeldung entnehmen bzw. auf der Grundlage Ihrer Absatzplanung berechnen.

3.3 Der schwierige Teil – Die Erlösplanung

Weitaus schwieriger als die Planung der Aufwendungen, ist die Bestimmung der Erlöse. Die Erlöse sind mit vielfältigen Unsicherheiten belastet:

- Marktentwicklung (Preis und Menge)

- Ausfallrisiko (Insolvenzrisiko des Kunden)

- Zahlungszeitpunkt der Kunden

Auch hier wird man daher je nach betrachtetem Zeitraum auf Annahmen und Erfahrungswerte zurückgreifen.

Offene Kundenforderungen

Ausgangspunkt für zukünftige Kundenzahlungen bildet der offene Forderungsbestand inklusive der Umsatzsteuer.

Hier ist auf die Fristigkeit und Erfahrungen der Vergangenheit zurück zu greifen. Zum einen bestehen Zahlungsziele von in der Regel 14 bis 90 Tagen, zum anderen hat man Erfahrungswerte, welche Kunden die Zahlungsziele regelmäßig „überstrapazieren“ oder gar ganz auszufallen drohen. Ausgehend von diesen Werten kann man den Zahlungseingang der nächsten Wochen projizieren. Ratsam ist zudem bei bestehenden Forderungen einen Risikopuffer auf die Zahlung einzuplanen bzw. ggf. in die Zukunft zu verschieben.

In schwierigen wirtschaftlichen Gesamtlagen wird es Kunden geben, die um Zahlungsaufschub bitten oder durch die Lage selbst die Zahlungsunfähigkeit droht. Planen Sie dies mit ein. Bewerten Sie Ihre Kunden nach der Ausfallwahrscheinlichkeit.

Falls möglich, gewähren Sie Zahlungsaufschübe nur unter der Zusage von Sicherheiten (z.B. Eigentumsvorbehalte, Bürgschaften, ect.). Beachten Sie aber, dass solche Zusagen im Insolvenzfall ggf. keine Sicherheit bieten und Sie auch bei Versagen einer Sicherheit wohl keine Zahlung erzwingen können.

Schwieriger wird die Planung von Kundenzahlungen in die Zukunft, da hierfür in der Regel eine dezidierte (Absatz-) Planung notwendig ist.

3.3.1 Die Absatzplanung

Für die Absatzplanung wird man die wesentlichen KPIs des Unternehmens als Ausgangsgröße nehmen. (Siehe hierzu auch: „Key Performance Indicators: Wissen Sie, was Ihr Unternehmen erfolgreich macht? Steuern mit KPIs“)

Im Wesentlichen wird es in der Absatzplanung um die einfache Formel:

Produktionsunternehmen: Absatzmenge x Preis bzw.

Dienstleistungsunternehmen: Kapazität x Auslastung x Preis

(siehe hierzu auch: Wie steuert man eigentlich ein Dienstleistungsunternehmen? 3 essenzielle KPIs für den Erfolg!)

gehen.

Während der Preis in der Regel vertraglich geregelt oder vom Markt vorgegeben ist, kann die Menge nur geschätzt werden. Auch hier greift man auf Erfahrungswerte oder

- den bestehenden gesicherten Auftragsbestand (Backlog) +

- zusätzliche erwartete und noch nicht gesicherte Aufträge

zurück.

Bei externen Schocks (wie eine COVID-19 Pandemie) kann dies aber auch unmittelbar Auswirkungen auf die Preise und Auslastung haben. Stellen Sie sich daher die Fragen:

- Wie entwickeln sich Preise nach (Wieder-) Öffnung von Märkten? Wird es ein Überangebot geben oder sind saisonale Waren nicht mehr ohne erheblichen Rabatt absetzbar?

- Wie ist die Auslastung des Unternehmens, wenn Lieferketten versagen?

- Wie lange werde ich benötigen wieder auf eine „Normal“- Auslastung zu kommen?

4. Bilden Sie Szenarien

Ausgehend für Ihrer Absatzplanung können Sie weitere Szenarien bilden.

- Best Case

- Normal Case

- Worst Case

In diesen Szenarien bietet sich auch eine Sensitivitätsanalyse an, bei der Sie nur bestimmte oder mehrere „Stellschrauben“ verändern:

- Absatzmenge

- Preis

- Auslastung

- Unterschiedliche Märkte und Marktentwicklungen

Spielen Sie mit den Szenarien, um auf Marktveränderungen und Ereignisse vorbereitet zu sein.

5. Fazit

Der Liquiditätsplan bzw. Cash-Flow-Forecast ist ein zentrale Instrument des Unternehmenscontrollings. Insbesondere in Unternehmen in Investitionsphasen. Sollten Sie eine „angestrengte“ Liquiditätslage haben, so gilt es zunächst einmal Ruhe zu bewahren. Mit Hilfe der Liquiditätsplanungn sollten Sie den Grund für diese bestimmen und anschließend geeignete Maßnahmen ergreifen.

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.