Inhaltsverzeichnis

1. Die Mitarbeiter langfristig am Unternehmen beteiligen?

Mitarbeiterbeteiligung | Firmenbeteiligung | Unternehmensbeteiligung

Sie haben sich schon Gedanken darüber gemacht, ob es für Sie überhaupt sinnvoll ist, Ihre Mitarbeiter zu beteiligen und was sie damit erreichen möchten? Stellt sich als nächstes die Frage, wie genau Sie Ihre Mitarbeiter beteiligen können – und was Sie unbedingt beachten sollten.

In diesen Teil werde ich 6 ganz konkrete (echte) Mitarbeiterbeteiligungsmodelle vorstellen. Von der direkten zur indirekten Mitarbeiterkapital-Beteiligungen mit all Ihren Vor- und Nachteilen. Ein besonderes Augenmerk liegt hierbei für mich auf der Rechtsform der GmbH.

2. Die direkte Beteiligung als Königsweg?

Der logischste Weg, seine Mitarbeiter am Erfolg zu beteiligen ist sicherlich die direkte Beteiligung am Unternehmen.

Wirtschaftet das Unternehmen erfolgreich, so partizipiert der Mitarbeiter an der Unternehmenswertsteigerung (Kurssteigerung) und an jährlichen Ausschüttungen oder Dividendenzahlungen. Der Mitarbeiter hat als Gesellschafter direkten Einfluss auf das Ergebnis seines Handelns (und sei er noch so klein). Im besten Fall wird aus ihm sogar ein unternehmerisch denkender Mitarbeiter.

Aber ist die direkte Beteiligung auch der Königsweg?

Während dieses Mitarbeiterbeteiligungsmodell bei einer börsennotierten „Aktiengesellschaft“ (AG) in Form von Aktienoptionsmodellen (sog. ESOPS) und vergünstigten Mitarbeiteraktien fast gang und gäbe ist, steht spätestens die weit verbreitete Rechtsform der „Gesellschaft mit beschränkter Haftung“ (GmbH) oder der „Unternehmergesellschaft“ (UG) hier vor einem Dilemma. Aber welche Möglichkeiten gibt es sich an Unternehmen zu beteiligen?

Möglichkeit 1: Direkte Beteiligung der Mitarbeiter an der GmbH oder UG

Die GmbH bzw. die „Unternehmergesellschaft (haftungsbeschränkt“, kurz UG bildet, nach den Einzelunternehmern, die meistgenutzte Rechtsform in Deutschland. Gründe sind hier vor allem die Haftungsbeschränkung und die relativ einfache Gründung. Laut einer Studie von PwC aus 2017 wählen Unternehmensgründer in 95% aller Fälle die Rechtsform der GmbH oder UG. Wenige Gründer sind hierbei direkt an der Gesellschaft beteiligt und die Hinzunahme einer überschaubaren Zahl neuer (Eigen-)Kapitalgeber, z.B. weiterer Führungskräfte und Investoren können relativ einfach durch Kapitalerhöhung hinzugenommen werden.

Aber wie sieht es aus, wenn man alle oder zumindest einen Gros der Mitarbeiter in der GmbH direkt beteiligen möchte? Um es frei heraus zu sagen, ist die Firmenbeteiligung „schwierig“. Das Gesellschaftsrecht stellt einen hier vor einigen kopfzerbrechenden Herausforderungen, da die Rechtsform der GmbH nicht auf eine große Personenzahl ausgerichtet ist.

Hier nur die größten Herausforderungen:

Notarielle Beurkundung (§15 GmbHG) und Veröffentlichung jeder Anteilsveränderung im Handelsregister. Für jeden neuen (beteiligten) Mitarbeiter wird somit das Prozedere notwendig, inklusive aller hierdurch entstehenden Kosten.

Bereitschaft von Mitarbeitern schon zu Beginn der Tätigkeit („up front“) für einen Kapitalanteil zu bezahlen, der noch dazu nicht am Markt bewertet wird.

Mögliche Lösung ggf. über negative Liquidationspräferenzen.

Verlust von notwendigen Handlungsfreiheiten, z.B. Entscheidungen nur durch Einberufung aller Gesellschafter, unabhängig vom Anteil

Ggf. keine oder nur konfliktreiche Möglichkeiten den Kapitalanteil zurück zu erlangen, wenn ein Mitarbeiter das Unternehmen verlässt, aber an der Beteiligung festhalten möchte.

Problem der Abfindung ausscheidender Gesellschafter. Hier entsteht oftmals erhebliches Streitpotential, insbesondere unterschiedlicher Ansichten zur Bewertung des Anteils. [Siehe hierzu auch den Artikel: Grundregeln für eine angemessene Abfindungsregel im GmbH-Gesellschaftsvertrag.

Aufgrund dieser Nachteile bedienen sich Startups und zunehmend auch Grownups oftmals virtueller Mitarbeiterbeteiligungsmodelle (ESOPS und VSOPS), die aber eher kurz- bis mittelfristiger Natur sind und im Teil 4 dieser Serie behandelt werden.

Für „alteingesessene“ GmbH’s bietet sich die direkte Mitarbeiterbeteiligung an der GmbH/UG, aus besagten Gründen nur für eine geringe überschaubare Anzahl von Mitarbeitern, i.d.R. Führungskräfte, an. Stellt einen jedoch dann vor die Herausforderung der Unternehmensbewertung, also der Bestimmung eines angemessenen Wertes für den Unternehmensanteil.

Ein weiterer Weg zur Beteiligung einer kleinen Anzahl an Führungskräften kann aber auch über die gesellschaftsrechtliche Gestaltung erfolgen. Insbesondere lässt sich hier ggf. die Besteuerung vermeiden (siehe hierzu: Hurdle & Growth Shares – Vermeidung der dry-income Versteuerung durch negative Liquidationspräferenzen?)

Eine weitere mögliche Beteiligungsform stellt die Wandelanleihe dar. Diese haben wir in einem eigenen Blogpost behandelt: Unternehmensbeteiligung über Wandelanleihen | Convertible Loans – Diese Vor- und Nachteile sollten Sie kennen!

EXKURS (Vorschlag Bundesverband Deutsche Startups e.V.)

Die Diskrepanz zwischen GmbH als vorherrschende Rechtsform und der Problematik bezüglich der Mitarbeiterbeteiligung sind Gründe, wieso sich der „Bundesverband Deutsche Starttups e.V.“ zusammen mit der „Bosten Consulting Group“ für eine Reform des GmbH- und Steuerrechts einsetzt, das insbesondere eine Vereinfachung der Mitarbeiterbeteiligung vorsieht. Die Studie hierzu finden Sie hier: Faire Mitarbeiterbeteiligung in Startups – mit Unternehmergeist Innovation und Wachstum beschleunigen

Die wesentlichen Vorschläge der Studie in Hinblick auf Mitarbeiterbeteiligungsmodelle sind:

- Schaffung einer eigenen Anlageklasse für Mitarbeiterbeteiligungen. Z.B. angelehnt am Modell der stimmrechtslosen Vorzugsaktie, die kostengünstig, schnell und digital, ohne notarielle Beurkundung, herausgegeben werden.

- Besteuerung des Mitarbeiters erst bei EXIT Verkauf des Anteils und nicht bei Zuteilung

- Steuerfreie Reininvestition von Erträgen aus Mitarbeiterbeteiligungen

- Vereinfachtes und transparentes Bewertungsverfahren von Anteilen durch die Finanzverwaltung, dass einen Abschlag von 40 – 60% von der letzten Finanzierungsrunde vorsieht.

Bis es zu einer solchen Reform kommt, können jedoch noch Jahre vergehen. Welche Vorschläge letztendlich dann aufgegriffen werden ist auch noch mehr als ungewiss. Es bleibt einen daher nicht anderes übrig sich mit alternativen Möglichkeiten zu behelfen.

Update (Dezember 2021)

Im Rahmen des Fondstandortgesetzes, wurde seit dem 1.7. 2021 geregelt, dass die Besteuerung der Anteilszuteilung gestundet werden kann. Zudem wurde der steuerliche Freibetrag, ab den 1.7.2021 von 360 EUR auf 1.440 EUR pro Jahr erhöht. (Siehe hierzu den Link zum Deutschen Bundestag). Im Koalitionsvertrag der neuen „Ampel-Koalition“ wurde zudem vereinbart, dass dieser Freibetrag ein weiteres Mal erhöht werden soll. Wer sich heute für die Besteuerung von Anteilen Interessiert, der sollte auch den folgenden Blog Post lesen: „Was das wird versteuert?“ – Steuerwirkung bei Anteilserwerb und Optionsmodellen (ESOP|VSOP)

Möglichkeit 2: Die Umwandlung in eine Aktiengesellschaft (AG)

Die AG ist im Rahmen der Mitarbeiterbeteiligung sicherlich das transparenteste Modell, da diese Rechtsform gerade als Beteiligungsmodell ausgestaltet wurde. Interessant ist hierbei beispielsweise die Ausgestaltung der Aktien in Stammaktien mit Stimmrecht oder stimmrechtslosen Vorzugsaktien, die den Gesellschaftern die Möglichkeit geben die Kontrolle trotz Ausgabe zu behalten. Trotzdem ist die Rechtsform der AG für viele Unternehmen keine echte Option. Insbesondere wenn ein „regulärer“ Börsengang nicht geplant oder in naher Zukunft absehbar ist.

Denn ohne diesen direkten Zugang zum Kapitalmarkt ist es für kleinere Unternehmen und deren Mitarbeiter fast unmöglich Aktien zu veräußern oder überhaupt erst einen Wert für den Kapitalanteil zu ermitteln. Der Weg über den „Open Market“ (Freiverkehr) wäre zwar eine Möglichkeit, wird aber (aufgrund des engen Marktes) auch nicht immer zu einer (angemessenen) Preisbildung im Bedarfsfall führen. Auch weitere Gründe schrecken viele Unternehmen von der AG-Gründung ab, z.B.:

dem, im Vergleich zur GmbH-Gründung höheren Stammkapital von 50.000 EUR (§7 AktG),

die Installation eines verpflichtenden Aufsichtsrats (siehe §§95-116 AktG)

die mindestens jährliche Verpflichtung zum Abhalten einer Hauptversammlung und die Einhaltung der Einladungsformalien, um nicht angreifbar zu sein.

ggf komplexe Rechnungslegungsstandards (IFRS), falls ein Börsengang (IPO) geplant ist und

erweiterte Publikationspflichten.

Alles Punkte, die zu höherem personellen und finanziellen Aufwand führen, ohne dass ein sofortiger Mehrwert sichtbar wird.

Eine Umwandlung in eine AG ist aufgrund der zusätzlichen externen Kontrolle durch einen Aufsichtsrats, der höheren Verwaltungskosten und insbesondere des oftmals fehlenden Marktes für die Unternehmensaktien i.d.R. nur dann anzuraten, wenn ein späterer Börsengang geplant und hinreichend konkret ist. Ansonsten ist die AG jedoch die derzeit konsequenteste Form der direkten Mitarbeiterbeteiligung, insbesondere, wenn man die Ausgestaltungsmöglichkeiten, wie z.B. die Ausgabe von Vorzugsaktien mit einbezieht.

Möglichkeit 3: Die GmbH & Co. KG

Eine Alternative könnte die Gründung bzw. Umwandlung einer GmbH in eine GmbH & Co.KG, also einer Personengesellschaft, darstellen. Sehr beliebt ist die GmbH & Co.KG vor allem bei Familienunternehmen, da die Vermögensverteilung der Kommanditisten von der Geschäftsführung durch den Komplementär bzw. Komplementär-GmbH getrennt ist.

Alles hier genannte, insbesondere der Vor- und Nachteile gilt natürlich auch für die Mitarbeiterbeteiligung bei einer Kommanditgesellschaft (KG). Der einzige Unterschied ist dann die unbeschränkte Haftung des Komplementärs.

Die Komplementär-GmbH behält die Kontrolle über die Unternehmensführung und die Haftungsbeschränkung auf das Unternehmensvermögen bleibt, durch die GmbH erhalten. Was für Familienunternehmen funktioniert könnte auch eine Lösung für die Mitarbeiterbeteiligung sein. In der Komplementär-GmbH sind entsprechend, die Geschäftsführer angestellt, die analog zu Ihrer GmbH-Beteiligung agieren können. Die Mitarbeiter werden als Kommanditisten an dem Unternehmen beteiligt und haften nur in Höhe Ihrer Einlage.

es können beliebig viele neue Kommanditisten in das Unternehmen aufgenommen werden, also grundsätzlich jeder Mitarbeiter.

Eine notarielle Beurkundung ist nicht notwendig. Es verbleibt aber die Anmeldung beim Handelsregister

die Haftung der Kommanditisten bzw. Mitarbeiter ist auf Ihre Einlage (und weitere Kapitalkonten, z.B. durch Gewinnzuweisung) beschränkt.

die Kommanditisten werden am Unternehmenserfolg entsprechend ihrer Kommanditeinlage beteiligt, erhalten Ausschüttungen und partizipieren an der Unternehmenswertsteigerung.

durch (gesellschafts-)vertragliche Regelungen kann auch das Ausscheiden aus der KG geregelt werden. (Etwa wenn ein Mitarbeiter aus dem Unternehmen ausscheidet, erlischt automatisch auch sein Beteiligungsanspruch und er wird entsprechend ausbezahlt. Hierbei stellt man sicher, dass nur aktive Mitarbeiter am Unternehmenserfolg partizipieren).

Der Mitarbeiter wird steuerrechtlich ein Mitunternehmer, so dass Gehaltszahlungen zu den Gewinneinkünften und nicht mehr zu den Einkünften aus nicht selbstständiger Arbeit gehören. Damit hat der Mitarbeiter dann die Verpflichtung selbst eine entsprechende Steuererklärung für Gewerbeeinkünfte abzugeben, was regelmäßig nur mit der Unterstützung eines Steuerberaters gelingen dürfte und somit mit erheblichen Mehrkosten für den Mitarbeiter verbunden ist. Dieser Nachteil wiegt in der Praxis meist so schwer, dass die direkte Beteiligung an einer GmbH & Co.KG bei einer großen Anzahl Mitarbeitern nicht mehr praktikabel erscheint.

Es bestehen fortan zwei Gesellschaften und erhöhter Steuerberatungsaufwand. Was folgerichtig erhöhte Administrationskosten, z.B. für Jahresabschluss, Buchhaltung und Steuererklärung, bedeutet.

Die GmbH und Co.KG ist ein gutes Instrument für die Beteiligung überschaubarer Gruppen am Unternehmen und daher schon heute von vielen Familienunternehmen genutzt. Wenn es jedoch zur generellen Mitarbeiterbeteiligung kommt, wiegt die steuerrechtliche Umwidmung von „Einkünften aus nIchtselbstständiger Arbeit“ zu „Einkünften aus Gewerbebetrieb“ meist so schwer, dass sie nicht praktikabel erscheint.

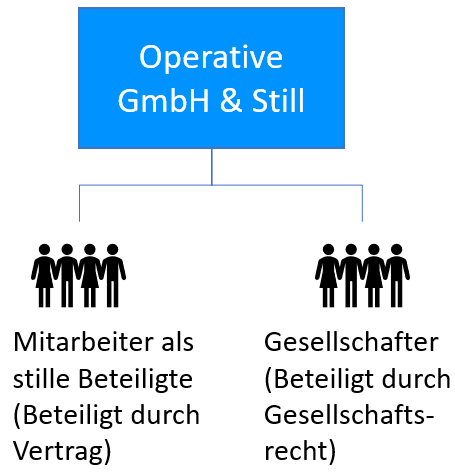

Möglichkeit 4: Die stille Beteiligung

Sehr interessant kann auch die Möglichkeit der Mitarbeiterbeteiligung über eine stille Beteiligung (§§230ff. HGB) sein, ggf. in Verbindung mit einer Unterbeteiligung. Bei der stillen Beteiligung handelt es sich um eine Innengesellschaft zwischen Geschäftsinhaber/GmbH und stillen Gesellschafter.

Da diese Innengesellschaft nicht nach außen auftritt, nennt man sie auch „stille“ Gesellschaft. Hierbei erwirbt der Mitarbeiter durch Vermögenseinlage eine (stille) Beteiligung an der operativen Gesellschaft. Handelt es sich dabei um eine GmbH spricht man auch von einer „GmbH und Still“, was allerdings keine eigene Rechtsform entspricht.

Es bedarf keiner speziellen Form oder notariellen Beurkundung. Trotzdem ist die Schriftform dringlichst empfohlen, bzw. bei betrieblicher Mitbestimmung im Unternehmen faktisch unerlässlich, um die Vereinbarung rechtssicher zu dokumentieren.

Der große Vorteil der stillen Beteiligung sind die hohen Freiheitsgrade bei der Gestaltung der Beteiligung. Im Grunde können alle wesentlichen Rahmenparameter vertraglich geregelt und somit auf den Einzelfall angepasst werden. So könnte die Einlage auch als Gehaltsverzicht oder Umwandlung eines Bonus erfolgen und somit eine Komponente der Unternehmensfinanzierung darstellen. Eine Gewinnbeteiligung würde dann nicht mehr unmittelbar an den Mitarbeiter ausgeschüttet, sondern als stille Beteiligung im Unternehmen verbleiben und die Kapitalbasis des Unternehmens stärken.

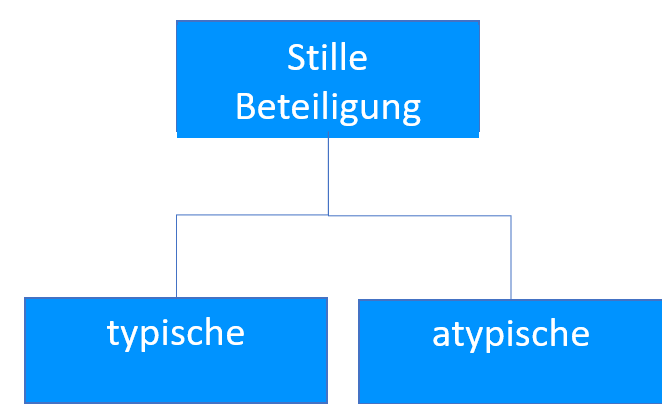

Unterscheidung zwischen der typischen und der atypischen stillen Beteiligung

Je nach Ausgestaltung der stillen Beteiligung unterscheidet man die typische und die atypische stille Beteiligung. Diese Unterscheidung ist sehr bedeutsam, da sie unterschiedliche rechtliche und vor allem steuerrechtliche Konsequenzen hat.

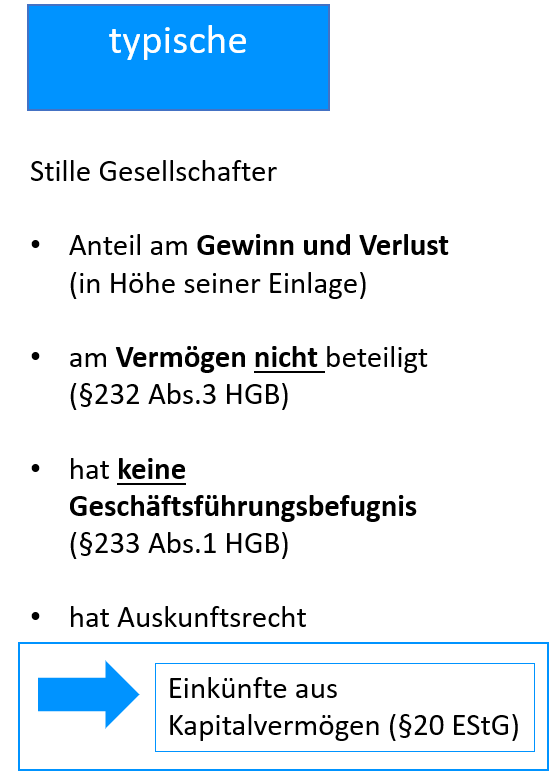

Die typische stille Gesellschaft orientiert sich an den gesetzlichen Vorgaben des §§230ff. HGB. Hier ist der Gesellschafter nur Kapitalgeber und nur am wirtschaftlichen Erfolg (§231 Abs.2 HGB), also Gewinn des Unternehmens durch Einlage beteiligt. An Wertsteigerungen und damit an einem späteren Verkaufserlös nimmt der typische stille Gesellschafter hingegen nicht teil. Ebenso wenig hat er eine Geschäftsführungsbefugnis, so dass der „reguläre“ Gesellschafter seine Kontrollrechte im vollen Umfang behält. Aus diesen Gründen wird der typische stille Gesellschafter steuerrechtlich wie ein Kapitalanleger behandelt und muss „Einkünfte aus Kapitalvermögen“ (§20 Abs.1 Nr.4 EStG) versteuern.

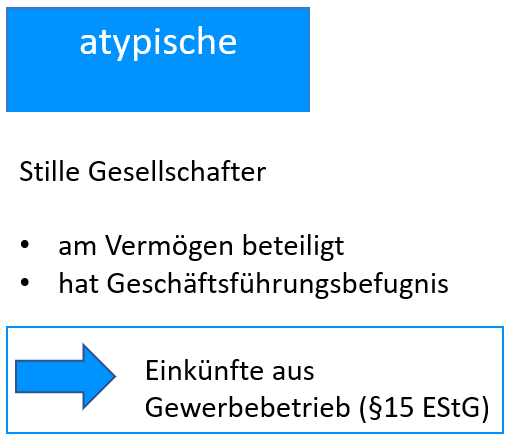

Die atypische Gesellschaft weicht von den gesetzlichen Regelungen ab, so z.B. bei der Einflussnahme auf Gesellschafterentscheidungen oder der Partizipation am Gesellschaftsvermögen. Bei Deklaration als atypische Gesellschaft wird der Gesellschafter zum Mitunternehmer und hat folglich „Einkünfte aus Gewerbebetrieb“ (§15 Abs.2 S.1 Nr.2 EStG), also wie der Kommanditist.

Die Übersicht verdeutlicht noch einmal die Unterschiede:

EXKURS: Eigen- oder Fremdkapital? Die stille Beteiligung als Mezzanine-Kapital ausgestalten

Für die Gesellschaft stellt die stille Einlage in der Regel Fremdkapital dar, es sei denn es erfolgt die Ausgestaltung als so genanntes Mezzanine-Kapital, also einer Mischform aus Eigen- und Fremdkapital. Dann ist der Ausweis im Eigenkapital möglich, wenn die folgenden Kriterien kumulativ erfüllt sind:

- Die Einlage des stillen Gesellschafters steht langfristig zur Verfügung und weder der Geschäftsinhaber noch der stille Gesellschafter können kurzfristig kündigen. Hieran wird der Eigenkapital-Ausweis im Fall der Mitarbeiterbeteiligung meistens schon scheitern. Ein Mitarbeiter oder Arbeitgeber möchte in der Regel auch die stille Beteiligung beenden, wenn der Mitarbeiter das Unternehmen verlässt. Etwas anderes könnte aber natürlich für Führungskräfte und andere Schlüsselmitarbeiter gelten.

- Es muss sich im Insolvenzfall des Unternehmens bei der stillen Beteiligung um eine nachrangige Forderung handeln.

- Die Einlage des stillen Gesellschafters nimmt bis zur Höhe der Einlage am Verlust teil.

Der Vorteil bei der Klassifizierung als Eigenkapital liegt auf der Hand. Die Eigenkapitalquote wird höher und entsprechend verbessert sich das Rating der Bank. Die Fremdkapitalaufnahme über externe Kreditgeber wird entsprechend günstiger oder hierdurch gar erst ermöglicht.

Hohe Freiheitsgrade bei der vertraglichen Gestaltung der Mitarbeiterbeteiligung

Geringer administrativer Aufwand (keine Notar- oder Handelsregister-Aufwände)

Sehr leichte Aufnahme neuer Gesellschafter, analog zur Mitarbeiterschaft in operativer GmbH möglich.

Außenfinanzierung durch Mitarbeiter und Stärkung der Kapitalbasis durch möglichen Verbleib von Gewinnen im Unternehmen

Vorteile bei der Finanzierung bei Gestaltung als Mezzanine-Kapital (siehe EXKURS)

Mitarbeiter hat bei Klassifizierung als typische stille Gesellschaft die Möglichkeit den Sparerfreibetrags (§20 Abs.9 EStG) zu nutzen.

Auch wenn die Verlustbeteiligung ausgeschlossen ist, so haftet der stille Gesellschafter i.d.R. mindestens in Höhe seiner Einlage. Es besteht somit die Gefahr eines Totalverlustes bei dem Gesellschafter, z.B. bei Ausscheiden aus dem Unternehmen.

Bei Mitarbeiterbeteiligungen gelten oftmals strengere Vorgaben zur Insolvenz- und Einlagensicherung, die erfüllt werden müssen.

Bei Ausgestaltung als Mezzanine-Kapital tritt der Mitarbeiter im Insolvenzfall hinter anderen Gläubigern zurück. Es trifft ihn also nicht nur der mögliche Verlust des Arbeitsplatzes sondern zusätzlich eine Vermögenseinbuße.

Bei Zuweisung von Gewinnanteilen muss bei der typischen stillen Gesellschaft für jeden Gesellschafter, der keine Freistellungs- oder Nichtveranlagungsbescheinigung vorlegt, Kapitalertragsteuer angemeldet und -abgeführt werden (§43 Abs.1 Nr.3 EStG). Das kann zu erhöhten Verwaltungsaufwand führen.

Die typische stille Gesellschaft ist aufgrund der vielen Freiheitsgrade bei der Gestaltung und die Möglichkeit der alternativen Unternehmensfinanzierung ein sehr gutes Konstrukt der Mitarbeiterbeteiligung. Trotzdem kann es auch Gründe geben, die gegen eine direkte Beteilung an einer Gesellschaft sprechen können. Meistens ergibt sich dies aus der im Teil 2 erstellten Analyse der Alt-Gesellschafter. Aus diesem Grund schauen wir uns auch die indirekte Beteiligung über eine Mitarbeiterbeteiligungsgesellschaft an.

Möglichkeit 5: Mitarbeiterbeteiligungsgesellschaft

Bei diesem Mitarbeiterbeteiligungsmodell handelt es sich um eine indirekte Beteiligung. Hierbei wird eine Beteiligungsgesellschaft gegründet und zwischen die operative GmbH und den Mitarbeitern geschaltet. Die Mitarbeiterbeteiligungsgesellschaft ist direkt an der originären operativen Gesellschaft beteiligt. In der Praxis agieren Beteiligungsgesellschaften in der Regel in der Rechtsform der GmbH oder einer „Gesellschaft bürgerlichen Rechts“ (GbR).

Der Hauptgrund für eine solche Zwischengesellschaft ist die Beschränkung von Mitspracherechten und die Vereinfachung von Verwaltungsaufwand, da man operatives Geschäft und Beteiligungen trennt. „Informations- und Kontrollrechte“ und die „Buchhaltung der Beteiligungskonten“ erfolgt nun mehr in der Beteiligungsgesellschaft. Das Konstrukt über eine Mitarbeiterbeteiligungsgesellschaft kann aber auch aus folgenden Gründen ratsam sein:

Wenn ein Altgesellschafter nach und nach seinen Anteil reduzieren möchte und seine Anteile sukzessive an die Beteiligungsgesellschaft abgibt

Wenn die Beteiligungsgesellschaft einer unbestimmten Anzahl an Gesellschafter offenstehen soll, die heute noch nicht bekannt sind.

Wenn strukturelle Änderungen eine Rolle spielen. Z.B. das Herauslösen von bestimmten Betriebsteile aus einer Gesellschaft, die Reduktion von Anteilen, um beispielsweise einer Konsolidierungspflicht im Konzernabschluss zu umgehen, etc.

Die Alteigentümer bestimmen mit welchem Anteil sie die Mitarbeiter über die Beteiligungsgesellschaft an der operativen Gesellschaft beteiligen wollen und welcher Anteil bei den Altgesellschaftern verbleibt. An der Beteiligungsgesellschaft können sich wiederum die Mitarbeiter beteiligen, z.B. im Rahmen der stillen Beteiligung.

Die Mitarbeitergesellschaft ist im Grunde eine Kombination aus einen direkten Beteiligungsmodell und indirekter Mitarbeiterbeteiligung.

Die Trennung von operativer Gesellschaft und Beteiligung kann ein gutes Konstrukt sein, um die Mitarbeiterbeteiligung effizient auszugestalten.

EXKURS: Steuerliche Förderung der Mitarbeiterbeteiligungsgesellschaft

Das Modell der „Mitarbeiterbeteiligung“ wird steuerlich seit dem 1.7.2021, durch eine Steuerbefreiung (§3 Nr.39 EStG) bis 1.440 EUR/Jährlich gefördert. Alternativ Arbeitnehmersparzulage von 20% auf max. 400 EUR/jährlich (§5VermBG), was aber in der Regel unattraktiver ist als die Steuerbefreiung. Bedingung hierfür ist:

- eine Speerfrist von mindestens 6 Jahren, auf die vom Mitarbeiter eingebrachten Einlagen (siehe hierzu Bundeministerium für Finanzen)

- Eine Einkommensgrenze von 20.000 EUR für Alleinstehende bzw. von 40.000 EUR für Verheiratete

Insgesamt sehr überschaubare Beträge, an die man aber trotzdem denken sollte.

Wer mehr zu dem Thema erfahren möchte kann den folgenden Blog Artikel zum Thema lesen: „Was das wird versteuert?“ – Steuerwirkung bei Anteilserwerb und Optionsmodellen (ESOP|VSOP)

Möglichkeit 6: Die virtuelle Beteiligung

Aus den vorgenannten Problemen, insbesondere bei der Beteiligung an einer GmbH oder UG (siehe Möglichkeit 1), hat sich in der Praxis noch ein anderes Mitarbeiterbeteiligungsmodell entwickelt. Dieses wird oft als „virtuelles Beteiligungsmodell“ bezeichnet, da es schuldrechtlich eine Beteiligung fingiert. Im Gegensatz zu einer echten Beteiligung ist dieses Modell aber nicht im Gesellschaftsrecht gesetzlich explizit geregelt, sondern wird mit den Regelungen des Vertragsrechts gestaltet. Aufgrund dessen liegt es an der Gestaltung selbst, wie es eine virtuelle Beteiligung ausgestalten möchte, mit wirtschaftlichen und steuerlichen Implikationen.

Oftmals wird diese virtuelle Beteiligung auch mit Optionen verknüpft und wird als ESOP, vESOP oder VSOP abgekürzt.

Da es sich um eine sehr komplexe Materie handelt, haben wir diese in einen gesonderten Blogpost behandelt:

ESOP, vESOP oder VSOP? – Mitarbeiterbeteiligung durch Optionen und virtuelle Beteiligungen

3. Fazit

Wie Sie sehen, gibt einige Unterschiede bei den Mitarbeiterbeteiligungsmodellen. Ein Standardmodell, was für jedes Unternehmen passt, gibt es leider nicht. Je nach dem welches Ziel Sie verfolgen, kommen einige Modelle besser in Betracht als andere.

Machen Sie daher im Vorfeld die in Teil 2 angesprochene Analyse und stellen Sie sicher, dass Sie alle wesentlichen Punkte berücksichtigen. Nehme Sie hierzu gerne unser kostenloses Erstgespräch in Anspruch

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.