Egal ob Sie ein Unternehmen verkaufen (Vendor) oder ein Unternehmen erwerben möchten (Buyer), um einen Begriff werden Sie nicht herum kommen- Er ist von zentraler Bedeutung in jeder M&A Transaktion:. Die Rede ist von der sogenannten Due-Diligence-Prüfung (und je nach Auftraggeber auch mal „Käufer Due Diligence“ und mal „Verkäufer Due Diligence“ genannt) .

Wir verraten Ihnen, was es damit auf sich hat, welche Arten es gibt und geben Ihnen in weiteren Blog Posts noch tiefere Einblicke in spezielle Arten der wichtigsten Due Diligence Prüfungen und Verweise auf entsprechende Anforderungslisten.

Inhaltsverzeichnis

1.Was ist eigentlich eine Due Diligence und ihre Bedeutung?

Ein Unternehmen durch gezielte Übernahmen und Beteiligungen (Mergers and Acquisitions oder kurz „M&A“) wachsen zu lassen, ist immer mit einem gewissen Risiko verbunden. Die relevanten potenziellen Risiken zu kennen und eine Risikobewertung durchzuführen gehört zu Sorgfaltspflicht jeder guten Geschäftsführung. Die Due Diligence, unter Fachleuten meist nur als „DD“ abgekürzt macht dieses Risiko nach einer sorgfältigen Prüfung kalkulierbar. Unter dem Begriff „Due Diligence“ werden unterschiedliche Prüfungen im Rahmen eines Unternehmenskaufs und -verkaufs zusammengefasst.

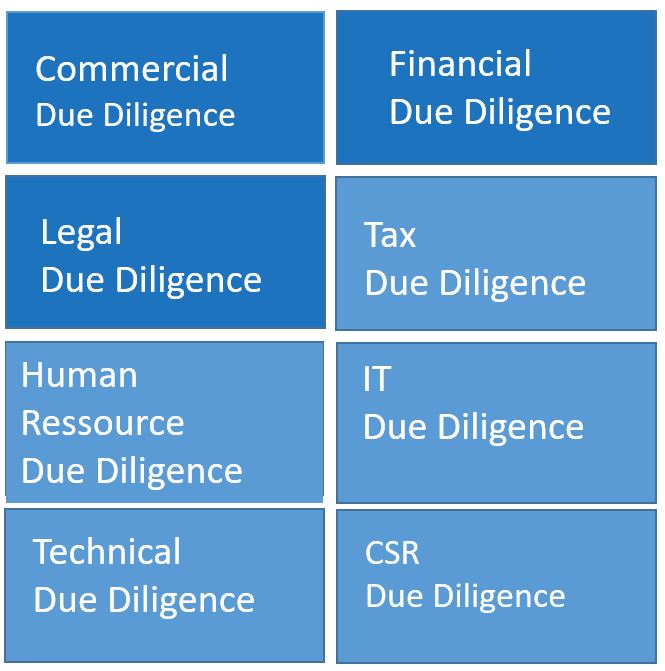

2. Das sind die funktionalen Formen der Due-Diligence-Prüfung

Ursprünglich geht die Due Diligence auf das US-amerikanische Kapitalmarktrecht zurück und zielte vornehmlich auf die Finanzzahlen ab, also Jahresabschlüsse, Prüfungsberichte, Planungszahlen ect. Auch heute nimmt diese Prüfung einen großen und zentralen Teil der Due Diligence ein. Dann spricht man von Financial Due Diligence. Es gibt jedoch viele andere Kategorien und Untersuchungsfeldern, die zum Teil fließend ineinander übergehen.

Hier ein paar Beispiele:

3.Warum macht man eine Due Diligence Prüfung?

Die Due Diligence soll sicherstellen, dass die Zahlen, Fakten und Prognosen und die Chancen und Risiken des Geschäftsmodells richtig und vollständig sind, die ein Unternehmen im Rahmen seines Kauf-/Verkaufsprozesses (oder die Vorbereitung darauf) bereitstellt. Dass sie also mit „angemessener Sorgfalt“ aufbereitet und geprüft wurden, um ein Unternehmen vollumfänglich und richtig darstellen und beurteilen zu können. Die Bereitstellung erfolgt meistens über einen sogenannten Datenraum.

Insbesondere sollen bei einer Due Diligence operationale Risiken und Compliance Verstöße aufgedeckt werden, die einen Käufer und Verkäufer vor materiellen oder immateriellen Schäden oder beides schützen soll. Die Due Diligence ist zudem oft Basis einer fundierten Unternehmensbewertung und den anschließenden Kaufpreisverhandlungen. Darum können sich hier erhebliche haftungsrechtliche Fragestellungen ergeben. Insbesondere wenn Risiken verschwiegen und/oder in der Due Diligence nicht aufgedeckt oder eingeschätzt wurden.

Schauen Sie sich unsere Angebote an.

4. Welches sind die wichtigsten drei Arten der Due Diligence?

Unabhängig von der Größe und Kompllexität des Zielunternehmens, für das die Due Diligence durchgeführt wird, wird man um diese drei Arten der „DD“ nicht herumkommen.

Sehr wohl wird sich aber der Umfang der Prüfungshandlungen erheblich unterscheiden.

4.1 Die Commercial Due Diligence

Die Commerical Due Diligence wird auch als Strategic-, Strategy- oder Market-Due Diligence bezeichnet. Wozu dient sie? Sie hilft Ihnen zu erkennen, ob Sie Ihr strategisches Ziel erreichen, das Sie mit dem Unternehmenskauf verfolgen. Sie liefert Antworten auf folgende Fragen:

- Gibt es Synergien auf Käuferseite, die einen Kauf Interessant machen, z.B. das Zusammenlegen von Standorten, Vertrieb oder Verwaltung?

- Die Erlangung strategischer Vorteile. Was ist sinnvoller bei einem angestrebten Markteintritt: Ein bestehendes Unternehmen kaufen und sich so die Tür zum Markt öffnen oder den Markt selbst aufbauen?

- Gibt es Dinge („red flags“ oder „deal breaker“), die dagegen sprechen diesee Ziele zu verfolgen (z.B. länderspezifische oder wettbewerbsrechtliche Beschränkungen) ?

Mehr Informtionen zu der Commercial Due Diligence finden Sie hier:

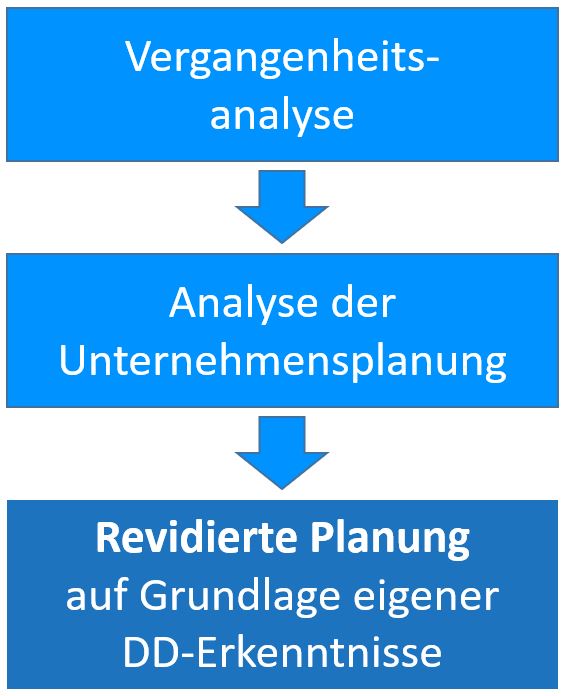

4.2 Die Financial Due Diligence

Die Financial Due Diligence ist der Teil der Prüfung, auf die kein Käufer verzichten wird, ob Arztpraxis oder Stahlkocher.

Grob kann man Sie in drei Teilbereiche aufteilen. Der Vergangenheitsanalyse, der Analyse der bereitgestellten Unternehmensplanung und der revidierten Planung, auf Grundlage der gewonnenen Erkenntnisse im Rahmen der Commercial Due Diligence oder anderer Due Diligence Teilbereiche.

Die Financial Due Diligence wird meistens zusammen mit der Commercial und der Tax Due Diligence durchgeführt, da es hier Überschneidungen bei den Prüfungshandlungen gibt.

4.3 Die Legal Due Diligence

Auch um eine Legal Du Diligence wird der Käufer und Verkäufer nicht herumkommen, denn Verträge bilden das Gerüst für das Handeln.

Bei der Legal Due Diligence geht es um die rechtliche Prüfung und Beurteilung des Unternehmens. Die rechtliche Prüfung umfasst dabei verschiedenste Rechtsgebiete:

- Gesellschaftsrecht

- Vertragsrecht

- Arbeits- und Tarifrecht

- Markenrecht und sonstige Schutzrechte

- Kartellrecht

- Umweltrecht

Die Erkenntnisse der Legal Due Diligence können erheblichen Einfluß auf die Financial Due Diligence haben, etwa wenn Rechtsrisiken anders eingeschätzt werden, als derzeit in den Finanzzahlen abgebildet.

ZWISCHENFAZIT:

Nun kennen Sie die drei wichtigsten Formen der Due Diligence und wissen um was es geht, wenn Ihr Berater von „DD“ spricht. In den obigen Links finden Sie vertiefende Informationen und Checklisten, die Ihnen helfen werden selbst Ihre Due Diligence vorzubereiten und ggf. um Spezialthemen zu ergänzen. Aber natürlich möchte ich Ihnen auch die anderen Arten der Due Diligence nicht vorenthalten

EXKURS - Red Flag Due Diligence

Ab und an liest man im Zusammenhang mit der Due Diligence Prüfung von sogenannten „Red Flag“ Due Diligences.

Hierbei handelt es sich nicht, um eine eigene Form der DD, sondern um eine „abgespeckte“ Variante der dargestellten Due Diligence Prüfungen, die sich gezielt auf die Suche nach solchen Feststellungen macht, die einem weiteren Übernahmegespräch entgegen stehen würden. Man spricht in diesem Zusammenhang daher auch von „deal breakern“. Bei Auffinden solcher Feststellungen, kann man die DD abbrechen und es wird (in der Theorie) keine Unternehmenstransaktion stattfinden.

Mögliche „red flags“ können z.B sein:

- Feststellung von Rechtsverstößen, die ein erhebliches Reputationsrisiko und/oder finanzielles Risiko tragen können

- Geschäfte mit Ländern, die auf einer Sanktionsliste stehen

- Wesentliche Bewertungsrisiken bei Vermögenswerten

- hohe Abhängigkeit von wenigen Kunden oder Kundensegmenten

- erhebliche Transaktionen und Verflechtungen mit nahestehenden Personen und

Dies sind nur einige Beispiele, die zu einem „deal breaker“ führen können. Letztenendes obliegt es dem potenziellen Käufer, die „roten Flaggen“ zu definieren, bei denen er nicht mehr bereit ist ein Unternehmen zu kaufen.

5. Welche Arten der Due Diligence Prüfung gibt es noch?

Mit den drei wichtigsten Arten der Due Diligence, die bei jeden Unternehmensverkauf in unterschiedlicher Intensität durchgeführt werden, sind Sie nun vertraut. Darüber hinaus gibt es aber noch eine ganze Reihe weiterer Spezialdisziplinen. Die geläufigsten von diesen sind:

5.1 Tax Due Diligence

Die Tax Due Diligence beispielsweise bildet den Prüfungsschwerpunkt in den Unternehmenssteuern und wird meistens im Rahmen der Financial und Legal Due Diligence durchgeführt.

Als Grundlage dienen:

- vorliegende Steuerbescheide und letzte Steuererklärungen,

- steuerlichen Betriebsprüfungsberichte, bzw. Informationen aus laufenden Betriebsprüfungen

- Prüfungsanordnungen,

- Steuerbilanzen vergangener Jahre,

- schwebenden Finanzgerichtsprozesse etc.,

- Informationen zu nahestehenden Personen und „verdeckte Gewinnausschüttungen“

- Nutzung vorhandender Steuervorteile (siehe hierzu auch den Artikel zur steuerlichen Förderung von Forschung und Entwicklungsaufwand)

Mithilfe dieser Unterlagen wird versucht das steuerliche Risiko von Steuernachzahlungen zu bewerten. Die Tax Due Diligence hilft zudem, steuerliche Gestaltungsszenarien zu entwerfen. Es geht darum zu erkennen, wo steuerliche Synergien möglich sind und wo noch Potenziale schlummern, zum Beispiel die Nutzung von Verlustvorträgen.

PRAXISHINWEIS:

Eine der wichtigsten Prüfpunkte bei inhabergeführten Unternehmen werden „verdeckte Gewinneausschüttungen“ sein Gibt es also Vertragsverhältnisse mit nahestehenden Personen, die in finanzieller Sicht abweichen von Verträgen, die man mit fremden Dritten gemacht hätte? Besprechen Sie daher im Vorfeld einer Tax Due Diligence mit Ihren steuerlichen Berater, ob eine verdeckte Gewinnausschüttung nach §8 Abs.3 KStG vorliegt.

Schauen Sie sich unsere Angebote an.

5.2 Human Reccource oder HR Due Diligence

In Zeiten des Fachkräftemangels sind manche Unternehmenskäufe nur darauf ausgerichtet, geschultes Personal zu übernehmen. Das gilt zum Beispiel für Forschungsabteilungen oder Unternehmen, in denen viele Softwareentwickler oder Pflegekräfte arbeiten. Das Personal ist dann der werttreibende Faktor (man spricht daher auch von „walking assets“).

Im Rahmen der HR Due Diligence stehen die Mitarbeiter im Fokus: Welche Fähigkeiten haben sie? Welche Key Player müssen nach dem Kauf unbedingt gehalten werden? Folgende Punkte sollten darum Teil jeder HR Due Diligence-Checkliste sind:

- Mitarbeiterlisten

- Organigramme

- Qualifikationen

- Gehaltsdaten und Gehaltsentwicklung über mehrere Jahre

- Gehaltsmodelle

- Gehaltskennzahlen, wie Fluktuation, Krankheitsrate, Altersschnitt, Geschlechterverteilung

- Einschätzungen der Unternehmenskulturen und ihrer Unterschiede

- Vertragliche Fragestellungen (jedoch auch im Rahmen der Legal DD, siehe oben)

- Identifikation von Key Playern

Während und nach einem Unternehmenskauf ist das Risiko, Key Player zu verlieren, besonders groß: Viele sind unsicher, wie es weitergehen wird und suchen sich darum einen neuen Job. Andere haben Schwierigkeiten mit einer anderen Unternehmenskultur. Das Ergebnis einer HR Due Diligence sollte immer ein Zielbild sein: Wie können die beiden Unternehmen zukünftig personell aufgestellt werden? Wenn Key Player wissen, wie ihre Zukunft aussehen wird, werden sie in der Regel bleiben.

5.3 IT oder Tech Due Diligence

Bei der IT oder Tech Due Diligence geht es um die eingesetzten IT-Systeme des Zielunternehmens. Dies ist insbesondere wichtig, wenn die IT das Geschäftsmodell wesentlich beeinflusst oder sogar die Grundlage für dieses bildet. Das ist z.B. bei E-Commerce oder Plattform-Anbieter der Fall. (Man stelle sich die Kosten für einen 24-stündigen Ausfall bei Amazon, Facebook oder Google vor). In der IT Due Diligence werden Dinge betrachtet wie:

- Software- und Hardware-Architektur der eingesetzten Systeme

- IT-Security: Datensicherheit und -schutz, zum Beispiel Backup-Routinen und Zugriffsschutz von Außen und Innen

- IT-Team und Verantwortlichkeit

- Softwareentwicklungsprozess und Release-Zyklen

- Prüfungsberichte externer Prüfer, zum Beispiel im Rahmen von Software-Zertifizierungen oder Prüfung von Kontrollsystemen, Untersuchungsberichte von Hacker-Angriffen,ect.

- Untersuchung externer Software oder auch eingesetzter Open-Source-Software

- Skalierbarkeit

- Code reviews

5.4 Technical Due Diligence

Bei der Technical Due Diligence oder auch Asset Due Diligence geht es um Produktion, technische Anlage und Maschinen:

- Bestehen die Anlagen überhaupt an einen internationalen Standort?

- Wie ist der technische und technologische Zustand der Anlagen?

- Welche Investitionen sind für Wartung und Instandhaltung notwendig?

Die Technical Due Diligence wird daher vorallem in sehr produktions- oder anlageintensiven Branchen anzutreffen sein. Oft übernehmen hier Spezialsten aus dem Ingeneurumfeld die Prüfung.

5.5 Due Diligence im Rahmen der "Corporate Social Responsibility" (CSR)

Unter der „Corporate Social Responsibility“ oder kurz CSR Due Diligence lassen sich verschiedenste Prüfungen in Hinblick auf die soziale Verwantwortung eines Unternehmens zusammenfassen. In der Regel wird es jedoch darum gehen Reputations- und damit verbundene finanzielle Schäden vom kaufenden Unternehmen fernzuhalten. Teile der CSR DD können sein:

Umweltaspekte (Environmental Due Diligence)

Hier geht es um die generelle Einhaltung von Umweltstandards und die Einschätzung von Umweltschäden, z.B. durch die Bodenbelastung von Produktionsstätten, Austritt von Schadstoffen, Rückbauverpflichtungen, Wiederaufforstung, ect.). Hier kann es auch eine Rückkopplung zur Financial Due Diligence geben, wenn Umweltschäden beseitigt werden müssen und diese Kosten noch nicht in den Büchern antizipiert wurden.

Umweltaspekte können aber auch anderweitig eine wichtige Rolle spielen, auch wenn regionale Umweltstandards eingehalten werden. So kann eine generelle Verschwendung von Ressourcen, zum Beispiel Trinkwasser und Belastung der Umwelt durch Emissionen zu Image- und Reputationsschäden führen und somit ggf. zu einer Beschädigung der eigenen Marke und Außenwirkung.

Soziale Aspekte

Werden in allen Produktionsstätten und bei eingesetzten Lieferanten soziale Standards eingehalten. Dies sind insbesondere Arbeitsbedingungen (Kinderarbeit, Arbeitszeiten, Arbeits- und Brandschutz, Mitbestimmungsrechte, ect.)

Politische Aspekte

Sind Fälle von Korruption, „Vetternwirtschaft“ und sonstiger politischer Einflussnahmen bekannt? Diese Aspekte können für ein großes Unternehmen erhebliche negative Auswirkungen haben, falls sie erst nach dem Unternehmenskauf bekannt werden. Zu nennen ist zum Beispiel die Aufnahme des Unternehmens in eine sog. „Ban- oder Sanktionsliste„, also eine Liste von Unternehmen mit denen Unternehmen aus spezifischen anderen Ländern keine Geschäfte mehr machen dürfen (z.B. die Sanktionsliste der USA). Hierbei ist es oft schon ausreichend, wenn z.B. nur Lieferanten in direkten Zusammenhang mit dem Unternehmen gebracht werden können.

Die CSR DD sollte daher nicht unterschätzt werden.

Sehen Sie zum Thema auch den Blog Artikel Nachhaltigkeit: Was ist eigentlich eine Wesentlichkeitsmatrix und wie hilft diese bei der strategischen Steuerung?

6. Wie sieht eigentlich ein Due Diligence Bericht aus?

Aufbau eines Due Diligence Report | Due Diligence Bericht

1. Executive Summary

Kurzbeschreibung der wesentlichen Prüfungsfeststellungen. Ggf. auch Gründe, die einen Kauf oder Übernahme verhindern (deal breaker) oder erschweren (red flag) können.

2. Beschreibung des Prüfungsaufrags der Due Diligence

Dieser Teil wird sich stark anlehnen an das Auftragsschreiben, des externen Beraters oder des Management Teams. Hier wird auch zum Ausdruck gebracht, welche der oben genannten Due Diligence Disziplinen zur Anwendung kommen.

3. Beschreibung des Prüfungsauftrags

Dieser Teil beschreibt in welcher Prüfungstiefe die Due Diligence hatte. In der Regel wird hier auf die zur Verfügung gestellten Informationen des Zielunternehmens verwiesen. Es kann aber weitere Abgrenzungen geben, so wenn bestimmte Bereiche ausgelassen wurden. Etwa bestimmte Tochterunternehmen nicht betrachet wurden oder konnten.

4. Grundsätzliche Informationen zur beachsichtigen Transaktion

Die mit der Transaktion verfolgten Ziele. Beschreibung, was der Auftraggeber mit der Transaktion verfolgt. So z.B. „Übernahme der Mehrheit, mindstestens 51% der Anteile an Unternehmen xy zum geplanten Stichtag 1.7.xx“. Ggf. mit weiteren Informationen, z.B. für Aufsichtsgremien denen der Bericht ausgehändigt wird.

5. Ergebnisse zu den spezifischen durchgeführten Due Diligences

Ggf. erweitert durch andere wichtige Teilprüfungen.

6. Zusammenfassung und Prüfungsurteil

Hier erfolgt die Schlussbemerkung ggf. mit einer Handlungsempfehlung für die Gesamttransaktion oder einzelnen Prüfungsbereichen.

7. Anhang

Hier erfolgt die Schlussbemerkung ggf. mit einer Handlungsempfehlung für die Gesamttransaktion oder einzelnen Prüfungsbereichen.

Vom Umfang des Due Diligence Berichts nimmt der Part 5 die überwiegenden Seiten ein. In diesem Part findet auch die sogenannte „Normalisierung“ statt, also die Bereinigung des EBITDA um Sondereffekte und saisonale Effekte.

7. Fazit

Wie Sie sehen gibt es viele Spezialbereiche und Prüfungen, die man unter dem Begriff Due Diligence findet. Hierbei sind die hier dargestellten Arten noch nicht einmal abschließend und können weitere Bereiche umfassen (z.B. Asset oder Immobilien, Kunden und Lieferanten Due Diligences).

Falls Sie sich selbst auf eine klassische Unternehmens Due Diligence vorbereiten, so konzentrieren Sie Ihre Energie auf die wichtigsten drei Arten der Due Diligence und wählen Sie für sich aus, welcher der oben beschriebenen Bereiche ggf. eine weitere Relevanz für Sie haben könnten und daher einer vertiefenden Prüfung unterzogen werden sollten.

Ziehen Sie bei komplexen Prüfungen Spezialisten heran, die aus dem eigenen Unternehmen kommen und/oder extern beauftragt werden. Dies können z.B. Wirtschaftsprüfer, Steuerberater, Rechtsanwälte oder spezialisierte Berater sein.

Falls Sie eine Due Diligence für den Unternehmenskauf oder Unterstützung bei der Vorbeteigung eines Unternehmensverkauf benötigen, schauen Sie sich sehr gerne auch einmal unsere Leistung an oder vereinbaren Sie einen kostenlosen Ersttermin.

Wie wir Ihnen konkret helfen können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.