Key Performance Indicators (KPI) und Controlling für Dienstleistungsunternehmen? Wer sich ein Dienstleistungsunternehmen anschaut, der sieht erst einmal nicht die Komplexität des Geschäftsmodells. Der alte Grundsatz „Zeit gegen Geld“ scheint einleuchtend.

Trotzdem sehen wir in der Praxis, dass sich viele Dienstleistungsunternehmen (und insbesondere solche aus der Beratung- und Consulting Services) mit der Messung und Controlling Ihrer Werttreiber-KPIs schwertun. Das Potential für Profitabilität und Skalierung wird nicht genutzt. Schluss damit! Wir liefern hier einen kleinen KPI-Guide für Dienstleister, Unternehmensberatung oder sonstiger Beratungsunternehmen, .

Inhaltsverzeichnis

1. Die Umsatzformel

Der Umsatz eines reinen Dienstleisters lässt sich wunderbar in die folgende Formel zusammenfassen:

Umsatz = Kapazität x Auslastung x Preis

Damit hat man seine Werttreiber erfasst und kann sich diese im Einzelnen anschauen. Starten wir mit den KPIs für die Kapazität.

2. Die Kapazität

Beim Wort Kapazität denken viele zuerst an Produktionsleistung einer Anlage oder Maschine. Aber ganz so falsch wie es anmutet ist der Begriff auch bei der Dienstleistung nicht. Gemeint sind die Menschen und Mitarbeiter, die die Leistung erbringen. Hierfür gibt es zwei Ausprägungen.

Headcount (HC) oder Full-Time-Equivalent (FTE)?

Zur Bestimmung der Kapazität bzw. Messung der Mitarbeiter haben sich zwei Metriken durchgesetzt. Der Headcount (HC) und das Full-Time-Equivalent (FTE).

2.1 Wie berechnet man den Headcount?

Die reine Mitarbeiteranzahl gezählt nach Köpfen“ ist einleuchtend und jedem Unternehmen bekannt. Was jedoch fehlt ist manchmal die Einordnung in bestimmten Kategorien.

Insbesondere in „Operative“ Mitarbeiter und solche die für den „Vertrieb“ oder die „Verwaltung“ zuständig sind. Vielleicht möchte man die Gruppen aber auch noch weiter unterteilen in „Geschäftsführung“, „Duale Studenten“ oder „Auszubildende“ Nur die operativen Mitarbeiter sind (idR) Teil des Umsatzwachstums.

PRAXISHINWEIS:

Manche Unternehmen zählen auch freie Mitarbeiter zu den Headcount. Da diese aber nicht rechtlich an das Unternehmen gebunden werden können, sollte man auf die Einbeziehung von freien Mitarbeitern und Freelancern verzichten und diese im Rahmen des Umsatzforecasts gesondert betrachten.

2.2 Wie berechnet man den Full-Time-Equivalent (FTE) ?

Beim Fulltime-Equivalent (FTE) als „Vollzeitäquivalenz“ wird es schon etwas spezieller. Hier geht es um die Messung, der wirklich verfügbaren Arbeitskraft im Unternehmen. Hierzu wird die vertraglich vereinbarte Arbeitszeit in die Messung mit einbezogen. Beträgt die Regelarbeitszeit 40 Stunden pro Woche, so hat ein Teilzeitmitarbeiter*in, der/die 20 Stunden die Woche arbeitet somit eine FTE von 20/40 oder 0,5 FTE. Nur diese FTE ist für die Kapazität relevant.

Sie sehen, diese kleine Unterscheidung hilft Ihnen bei der Interpretation Ihrer Umsätze. Die Gruppierung der Mitarbeiter gibt Ihnen einen ersten schnellen Überblick über Ihre Unternehmensstruktur. Interpretationsmöglichkeiten gibt es allerdings, bei der Bewertung der Kapazität von verschiedenen Mitarbeitergruppen, die (noch) nicht vollständig produktiv arbeiten, z.B. Trainees, Auszubildende oder Werkstudenten. In der Regel wird man hier mit einer reduzierten FTE arbeiten. Wie hoch diese Reduktion ist, kann aber sehr individuell sein. Ähnliches kann auch für Mitarbeiter gelten, die neben abrechenbaren Zeiten, nichtabrechenbare Zeiten in Form der Mitarbeiterführung und -entwicklung haben. Auch hier kann ggf. mit Reduktionen gearbeitet werden.

So berechnen Sie einen Full Time Equivalent:

Formel zur Berechnung der Mitarbeiterkapazität:

Full-Time-Equivalent = Mitarbeiter x Arbeitszeit/Regelarbeitszeit

Beispiel – Kapazitätsberechnung Headcount / Full-Time Equivalent

Auf den ersten Blick hat das Unternehmen über 300 Mitarbeiter. Schaut man sich aber nun die FTE, also die wirklich verfügbare Mitarbeiterkapazität an, so relativiert sich diese Zahle mit 176,3 FTE erheblich.

Die nicht operativen Mitarbeiter haben, wenn man nur die HC betrachtet einen Anteil von 6%, bei FTE-Betrachtung allerdings schon 8%.

PRAXISHINWEIS:

Diese Unterscheidung kann ganz wesentlich sein, wenn man z.B. ein Benchmark mit anderen Unternehmen betrachtet, etwa dem Wettbewerb.

2.3 Der Arbeitszeitkalender und die Anzahl der Arbeitstage

Der zweite Faktor bei der Kapazität ist der Arbeitszeitkalender bzw. die Anzahl der Arbeitstage eines Jahres bzw. eines Monats. Während in der Regel ein Jahr zwischen 250 und 256 Arbeitstage haben kann, folglich 2,4% Abweichung, so kann diese unter den Monaten schon einmal bis 27,7% betragen. Arbeitstage zwischen 18 oder 23 Arbeitstage.

Das Bewusstsein für diese Abweichung ist wichtig für Planung, Forecast und Vergleich bestimmter Monate untereinander. Nicht ausschließlich, aber insbesondere im Jahresvergleich („year-to-date“). Zudem gibt es regionale Unterschiede. Während Bayern und Baden-Württemberg im Jahr 2021 nur 253 Arbeitstage hat, sind es in Hamburg oder Bremen schon 256. Einen guten Überblick über die Arbeitstage eines Jahres und pro Monat nach Bundesländern finden Sie hier.

3. Die Auslastung

Die Auslastung ist ebenfalls eine ganz wesentliche Kennzahl, wenn nicht sogar die Bedeutendste. Denn die Auslastung ist im Gegensatz zur Kapazität (und i.d.R. auch zum Preis) die KPI, die ich kurzfristig durch Maßnahmen am besten steuern kann. Gleichzeitig ist sie die Kennzahl, die für einen Forecast mit der meisten Unsicherheit behaftet ist. Fällt ein Mitarbeiter krankheitsbedingt aus oder verschiebt sich ein sicher geglaubter Auftrag, so wirkt sich dies unmittelbar auf die Auslastung aus.

Wie kann man nun aber die Auslastung berechnen und messen?

Zur Berechnung der Auslastung benötige ich zwei Dinge. Die Kapazität in Stunden und die auslastungsrelevante Zeit. Diese auslastungsrelevante Zeit wird hierbei streng ausgelegt. Es sind grundsätzlich alle Zeiten, die auf das Dienstleistungsgeschäft verwendet wird und theoretisch „bezahlbar“ sind. (Aber Vorsicht: d.h. nicht, dass man alles am Ende auch wirklich abrechnen kann). Damit folgen wir einer strengen Definition, die jedoch unternehmensindividuell angepasst werden kann.

Grundlage für die Auslastungsberechnung ist immer eine Zeitmessung!

Die Messung der „fakturierbaren Zeit“ erfolgt regelmäßig über eine entsprechende Zeiterfassung. Aus diesem Grunde ist die richtige Erfassung der Zeiten eine der Hauptherausforderungen in der Dienstleistung.

PRAXISHINWEIS:

Eine pauschale Verbuchung der Arbeitszeit von 8 Stunden sollte hierbei allenfalls noch bei Verwaltungs- und Vertriebsmitarbeitern über Vertrauensarbeitszeit erfolgen.

Bei operativen Mitarbeitern muss man in der Regel rechtssichere Zeitnachweise erbringen. Aber auch ohne diese Voraussetzung bildet die Arbeitszeit das Herz des Geschäftsmodells und sollte daher entsprechend gemessen werden.

Die „bezahlbare“ Zeit wird i.d.R. mit bestimmten Informationen erfasst:

- Kunde

- Projekt

- Aufgabe & Tätigkeiten

Dies ermöglicht die genaue Zuordnung der Arbeitszeiten für die anschließende Rechnungstellung und Messung bestimmter weiterer KPIs. Aber auch zum Nachweis von ggf. bestehenden Forschungs- und Entwicklungsvorhaben im Rahmen der Forschungszulage. (Beachten Sie hierzu auch den entsprechenden Blogpost: Steuerliche Förderung von Forschung und Entwicklungsprojekten? IT und Technologie Unternehmen aufgepasst!)

PRAXISHINWEIS:

Zur Messung eignen sich projekt- und tätigkeitsbezogene Zeiterfassungssysteme. Sofern diese nicht eh schon im Projektalltag eingesetzt werden, gibt es kostengünstige Software-as-a-Service Angebote, die skalierbar sind (oftmals auch schon als Branchenlösung).

Die Arten der Auslastungsmessung

Es gibt verschiedene Arten der Auslastung und damit der Berechnung der Auslastung. Wir beziehen uns hier auf zwei Möglichkeiten, die sich in der Praxis sehr bewährt haben. Hierbei präferieren wir eine Auslastungsmessung auf Monatsbasis.

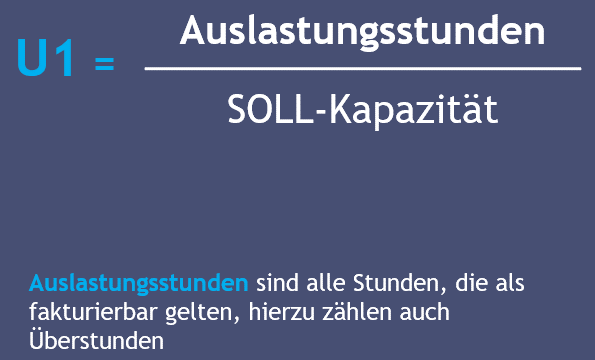

3.1 Auslastung 1 („Utilization 1“ oder einfach kurz „U1“)

Die einfachste Messung der Auslastung berechnet sich wie folgt:

Als Auslastungsstunden gelten alle Stunden, die als (potenziell) fakturierbar gelten. Biete ich eine Leistung beispielsweise als Festpreis oder zu einer Pauschale an, so sind sämtliche Stunden, die zur Erbringung der Leistung notwendig sind Teil der Auslastungsstunden. Keine Auslastungsstunden sind aber solche Zeiten, die für Einarbeitung, Pre-Sales, sonstige vorbereitende Tätigkeiten oder Gewährleistung anfallen.

Als SOLL-Kapazität wird die Zeit verstanden, die ein Mitarbeiter, eine Abteilung oder ein Unternehmen überhaupt in der Regelarbeitszeit leisten kann.

Beispiel - SOLL-Kapazität (U1)

Frau Müller arbeitet durchschnittlich 8 STD/Tag. Der betrachtete Monat hat 20 Arbeitstage. Die SOLL-Kapazität beträgt somit 160 STD/Monat.

Würde sie im betrachteten Monat 160 STD fakturierbar in einem Kundenprojekt arbeiten, so hätte sie eine Auslastung von 100%. Fällt Sie hingegen zwei Wochen krankheitsbedingt aus, so hätte sie nur 80 STD/Monat geleistet und die U1 – Auslastung würde lediglich 50% betragen.

3.2 Auslastung 2 („Utilization 2“)

Da die Auslastung U1 von der „theoretischen“ SOLL-KAPAZITÄT ausgeht, hat es sich bewährt noch eine zweite Auslastungs-KPI zu nutzen. Diese „U2“ reduziert die SOLL-Kapazität um Urlaub und Krankheit:

Beispiel - SOLL-Kapazität (U2)

Wie oben. Frau Müller arbeitet 80 STD/Monat im Projekt und war weitere 80 STD/Monat krank. Ihre U2-Auslastung beträgt somit (80STD/ (160 STD ./. 80 STD)) 100%.

Sie sehen den Unterschied?

Die U2 gibt scheinbar ein realistischeres Bild der Situation wieder, da nur die wirklich zur Verfügung stehende Zeit („Kapazität“) berücksichtigt wird. Trotzdem machen beide Kennzahlen Sinn.

Insbesondere wenn man die KPI ins Verhältnis mit den Umsatzerlösen des Monats setzt.

Beispiel - SOLL-Kapazität (U1 versus U2)

Erweitern wir das Beispiel:

Frau Müller kann pro geleisteter Stunde 100 EUR in Rechnung stellen. Bei 160 STD/Monat also 16.000 EUR. Die U1- beträgt, ebenso wie die U2-Auslastung 100%.

Ist Frau Müller nun 2 Wochen krank und kann nur 80 STD fakturieren so beträgt der Umsatz des Monats 8.000 EUR. Dies wird von der U1 von 50% antizipiert, nicht jedoch von der U2, die wie gezeigt 100% betragen würde.

Misst man also nur eine U2-Auslastung, so fehlt die Interpretationsmöglichkeit mit dem wirtschaftlichen Erfolg des Unternehmens.

3.3 Berücksichtigung von Unternehmensspezifika

Die SOLL-Kapazität bietet die Möglichkeit weitere unternehmensspezifische Regelungen abzubilden. Ist man ein Ausbildungsbetrieb mit vielen Auszubildenden, Trainees oder Werkstudenten, so ist es ratsam einen Abschlag auf die SOLL-Kapazität vorzunehmen. Dieser Abschlag berücksichtigt, dass die jungen Mitarbeiter*innen noch nicht voll ausgebildet sind und Zeit für Einarbeitung und „training-on-the-job“ benötigen, was idR länger dauert als bei erfahrenen Mitarbeitern.

Ein weiterer Anwendungsfall ist, wenn Führungskräfte bestimmte „nicht auslastungsrelevante“ Aufgaben haben. Z.B. Business Development und Sales oder Mitarbeiterführung. Die Reduktion ist somit auch ein Entgegenkommen, genau für solche Aufgaben Arbeitszeit verwenden zu können.

4. Der Preis oder Stundensatz

Bleibt die letzte Variable aus unserer Business Modell Gleichung, der Preis bzw. der Stundensatz. Gemeint ist hier der Verkaufspreis, für den ich meine Dienstleistung anbiete. Doch nur den vertraglich festgelegten Preis heranzuziehen, greift oft zu kurz oder ist sogar unmöglich, wenn ich z.B. eine Pauschale oder einen Festpreis anbiete. Schauen wir uns zwei Möglichkeiten an:

4.1 Stundensatz I

Hierbei ist darauf zu achten welche Stunden am Ende theoretisch beim Kunden „abrechenbar“ sind.

„Abrechenbar“ sind z.B. auch solche Stunden, die im Rahmen von Wartungs- und Supportverträgen geleistet werden und im Rahmen der Pauschale leistbar sind.

Beispiel - Stundensatz I

Frau Müller hat 160 STD a 100 EUR bei dem Kunden verbracht. Der Vertrag mit dem Kunden sah aber nur 152 STD vor und Überstunden sollen zu Lasten des Dienstleisters gehen.

Der durchschnittliche Stundensatz beträgt also nur 15.200 EUR / 160 STD = 95 EUR.

PRAXISHINWEIS:

Die Unterscheidung zwischen dem vertraglich vereinbarten und dem tatsächlichen Stundensatz gibt ein Indiz für Ineffizienzen und ggf. Verhandlungsspielraum in Preisrunden. Der erste Schritt hierzu ist jedoch die Sichtbarmachung.

4.2 Stundensatz II

In der Praxis kann man noch einen zweiten Stundensatz sehen, der aber größeren Schwankungen unterliegt und daher nur für einen Jahresvergleich bzw. als partielles Controlling-Instrument empfohlen wird. Dieser dividiert den fakturierten Erlös durch sämtliche im Projekt angefallene Stunden:

Unter die „geleisteten“ Stunden können hierbei alle Stunden fallen, die einen Bezug zum Projekt haben. Also auch Pre-Sales, Gewährleistung, Einarbeitungen von Mitarbeitern, etc. Dieser Stundensatz II ist folgerichtig immer niedriger als der Stundensatz I. Er kann der strategischen Entscheidungsfindung dienen. Habe ich z.B. einen Kunden, der regelmäßig erheblichen Pre-Sales Aufwand benötigt? Gibt es Projekte mit einer entsprechenden Gewährleistungsquote und woran liegt das? Macht es Sinn Kunden mit höheren Stundensatz präferiert zu bedienen?

Beide Stundensätze haben, ähnlich wie bei der Auslastung, ihre Berechtigung. Wir empfehlen monatlich den Stundensatz I zu nutzen und partiell oder jährlich den Stundensatz II für strategische Fragestellung zu berücksichtigen.

5. Download der Infografik: 3 essenzielle KPIs für Dienstleister

Übersicht über die wichtigsten KPIs und Punkte auf unserer Infografik. Zum download einfach auf das Bild klicken.

6. Fazit

Wenn Sie diese drei KPIs für Dienstleistungsunternehmen im Blick behalten, so haben Sie eine sehr gute Grundlage, um im Service-Umfeld erfolgreich zu sein. Sie verstehen nun, wieso die Unterscheidung HC und FTE wesentlich für die Beurteilung der Zahlen ihrer Mitbewerber sind und wie man den „echten“ Verkaufspreis ermitteln kann.

Aber insbesondere die Auslastungsmessung ist ein wirksames Instrument, um Schwankungen im Business Modell früh zu erkennen. Damit haben Sie die Chance frühzeitig gegenzusteuern.

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.