Fast schon still und unbemerkt wurde Ende letzten Jahres das Forschungszulagengesetz auf den Weg gebracht, dass ein erhebliches Steuersparpotential für Unternehmen bietet, die Forschung und Entwicklungsprojekte betreiben. Steuerliche Förderung von Forschung und Entwicklung? Wir zeigen wie!

Inhaltsverzeichnis

1. Den Staat an Forschung und Entwicklung beteiligen? Geht das?

Die gute Nachricht vorweg, Ja!: Seit den 1. Januar 2020 ist es für Unternehmen möglich steuerliche Förderung für Vorhaben in der Forschung- und Entwicklung in Anspruch zu nehmen. Das Gute die Regelung sieht keine Einschränkung auf bestimmte Branchen oder Tätigkeiten vor und steht somit grundsätzlich jedem Unternehmen offen.

Allerdings müssen die Forschung und Entwicklung in eine der folgenden Kategorien fallen:

- Grundlagenforschung,

- industrielle Forschung oder

- experimentelle Entwicklung

Das bietet natürlich eine besondere Chance für technologienahe Unternehmen, die sich eh mit der Entwicklung neuartiger Geschäftsmodelle und Produkte beschäftigen. Interessant wird diese Regelung daher vor allem auch für IT-Unternehmen, die Produkte entwickeln.

Aber auch für Start-Ups, die neue Wege bestreiten und hierzu forschen und entwickeln. Ein besonders interessanter Aspekt ist hierbei, dass die Förderung auch für Unternehmen in Verlustphasen anwendbar ist. Also was spricht dagegen, die neuen Regelungen in Anspruch zu nehmen und den Staat an der Produktentwicklung zu beteiligen? Schauen wir uns das im Detail einmal an.

2. Was sind die Kriterien und was muss man für die steuerliche Förderung tun?

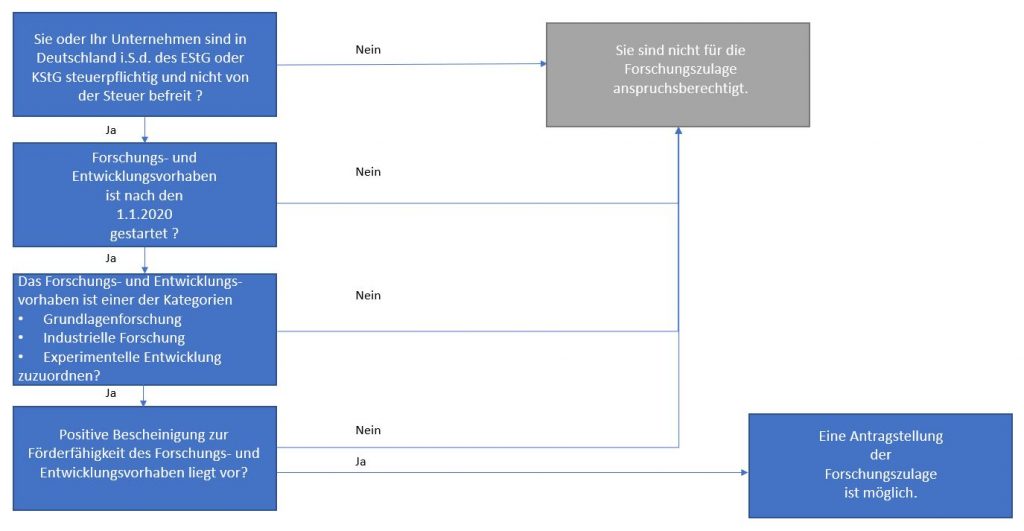

Der folgende Entscheidungsbaum zeigt auf die schnelle, ob Sie eine Anspruchsberechtigung haben können:

2.1 Die Förderkriterien

Wie Sie sehen müssen für die Förderung einige Kriterien erfüllt werden, die nicht immer selbsterklärend sind. Daher der Reihe nach.

a.) Ist das Unternehmen in Deutschland steuerpflichtig?

Wenn Sie diese Frage mit „Ja“ beantworten und Körperschaft- oder Einkommensteuer entrichten müssen, dann haben Sie §1 des FZulG schon erfüllt.

b.) Hat mein Forschungs- und/oder Entwicklungsprojekt erst nach dem 1.Januar 2020 gestartet?

Förderungsfähig sind nur solche Vorhaben, die nach dem 1.Januar 2020 gestartet wurden. Auf diese Abgrenzung sollte man achten. Wenn ja, dann stellt sich die Frage:

c.) Betreibe ich eigentlich eine Forschung aus einen der folgenden drei Kategorien?

Betreibe ich als Unternehmen oder Einzelunternehmer denn überhaupt Forschung und Entwicklung? Schauen wir uns die Kriterien in §2 (1) FZlG einmal an.

Helfen kann der EU-Beihilferahmen. Hier gibt es genauere Erläuterungen für die drei Forschungs- und Entwicklungsbegriffe. Anbei versuche ich diese einmal im Kontext einzuordnen:

2.2 Grundlagenforschung

Grundlagenforschung bezeichnet experimentelle oder theoretische Arbeiten, die in erster Linie dem Erwerb neuen Grundlagenwissens ohne erkennbare direkte kommerzielle Anwendungsmöglichkeiten dienen.

Wohl die wenigsten Unternehmen leisten wirklich Grundlagenforschung ohne erkennbare direkte kommerzielle Anwendungsmöglichkeit. Diese Aufgabe obliegt eher Universitäten und Forschungsanstalten. Es kann aber sein, das Unternehmen hier Kooperationen haben, z.B. mit dem Frauenhofer Institut oder anderen Instituten und es hier zu einer förderbaren Leistung kommt.

Einen höheren Anwendungsbereich findet da wohl eher die industrielle Forschung, die wie folgt definiert wird:

2.2 Industrielle Forschung

Industrielle Forschung“ bezeichnet planmäßiges Forschen oder kritisches Erforschen zur Gewinnung neuer Kenntnisse und Fertigkeiten mit dem Ziel, neue Produkte, Verfahren oder Dienstleistungen zu entwickeln oder wesentliche Verbesserungen bei bestehenden Produkten, Verfahren oder Dienstleistungen herbeizuführen.

Hierzu zählen auch die Entwicklung von Teilen komplexer Systeme und unter Umständen auch der Bau von Prototypen in einer Laborumgebung oder in einer Umgebung mit simulierten Schnittstellen zu bestehenden Systemen wie auch von Pilotlinien, wenn dies für die industrielle Forschung und insbesondere die Validierung von technologischen Grundlagen notwendig ist.

Für Software und IT-Dienstleister bietet sich hier die Möglichkeit Projekte fördern zu lassen, insbesondere, wenn es sich um neue Produkte und Dienstleistungen handelt. Wichtig wird hierbei wohl insbesondere die Abgrenzung zwischen „Forschung“ und „Entwicklung“. Es ist daher auch unabdingbar sich die Kategorie „experimentellen Entwicklung“ anzuschauen, die einer umfangreichen Definition folgt:

2.3 Experimentelle Entwicklung

„Experimentelle Entwicklung bezeichnet den Erwerb, die Kombination, die Gestaltung und die Nutzung vorhandener wissenschaftlicher, technischer, wirtschaftlicher und sonstiger einschlägiger Kenntnisse und Fertigkeiten mit dem Ziel, neue oder verbesserte Produkte, Verfahren oder Dienstleistungen zu entwickeln. Dazu zählen zum Beispiel auch Tätigkeiten zur Konzeption, Planung und Dokumentation neuer Produkte, Verfahren und Dienstleistungen. Die experimentelle Entwicklung kann die Entwicklung von Prototypen, Demonstrationsmaßnahmen, Pilotprojekte sowie die Erprobung und Validierung neuer oder verbesserter Produkte, Verfahren und Dienstleistungen in einem für die realen Einsatzbedingungen repräsentativen Umfeld umfassen, wenn das Hauptziel dieser Maßnahmen darin besteht, im Wesentlichen noch nicht feststehende Produkte, Verfahren oder Dienstleistungen weiter zu verbessern. Die experimentelle Entwicklung kann die Entwicklung von kommerziell nutzbaren Prototypen und Pilotprojekten einschließen, wenn es sich dabei zwangsläufig um das kommerzielle Endprodukt handelt und dessen Herstellung allein für Demonstrations- und Validierungszwecke zu teuer wäre. Die experimentelle Entwicklung umfasst keine routinemäßigen oder regelmäßigen Änderungen an bestehenden Produkten, Produktionslinien, Produktionsverfahren, Dienstleistungen oder anderen laufenden betrieblichen Prozessen, selbst wenn diese Änderungen Verbesserungen darstellen sollten.“

Die „Weiterentwicklung“ z.B. bislang lokal gehostete Produkte („on premise“), die zukünftig als Cloud-Lösung (Stichwort „Software-as-a-Service (SaaS)“ angeboten werden, könnten nach meinem Verständnis nach der „experimentellen Forschung“ zugeordnet werden. Am Ende wird es aber wohl auf die Begründung und Dokumentation ankommen, ob der Fiskus dies später genauso sieht. Die Bewilligung oder Versagung der ersten Anträge Mitte bis Ende 2021 werden es zeigen. Ein Versuch ist es allemal wert.

3. Forschungszulagengesetz, die Antragstellung bei der Bescheinigungsstelle

d.) Die Hürde des §2 Abs.2 FZlG und die Bescheinigungsstelle

Hat man die Hürde der Anspruchsberechtigung und der Einordnung in eine oder mehrere der Kategorien genommen, so muss man noch eine weitere nehmen. Denn §2 Abs.2 FZlG besagt:

„Ist ein Produkt oder ein Verfahren im Wesentlichen festgelegt und ist das primäre Ziel der weiteren Tätigkeit die Marktentwicklung oder soll durch diese Tätigkeit das Produktionssystem zum reibungslosen Funktionieren gebracht werden, kann diese Tätigkeit nicht mehr den in Absatz 1 genannten Kategorien zugerechnet werden.“

Dies würde die Förderbarkeit bestehender Produkte grundsätzlich ausschließen. Um hier Rechtssicherheit zu schaffen, benötigt die Antragstellung daher die Bescheinigung einer Bescheinigungsstelle.

e.) Prüfung durch die Bescheinigungsstelle

Ob mein Projekt eine Förderzulage erhalten kann, muss daher im Vorfeld von einer Bescheinigungsstelle geprüft werden.

Diese Stelle prüft hierbei, ob mein Forschungs- und Entwicklungsprojekt z.B. die folgenden Voraussetzungen erfüllt:

- Es muss auf die Gewinnung neuer Erkenntnisse abzielen (neuartig),

- es muss originär (schöpferisch) sein,

- einem Plan folgen und budgetierbar sein (systematisch),

- es müssen Unsicherheiten in Bezug auf das Endergebnis bestehen (ungewiss) und

- Möglichkeiten der Reproduzierbarkeit vorhanden sein (übertragbar und/oder reproduzierbar).

Diese Bescheinigung ist die Grundlage für die Festsetzung der Forschungszulage durch das zuständige Finanzamt (vgl. § 6 Abs. 1 FZulG). Sie ist dem Antrag auf Forschungszulage beim Finanzamt beizufügen (vgl. § 5 Abs. 3 S. 1 FZulG).

Die Bescheinigungsstelle wurde am 15.7.20 benannt (siehe auch BMBF).

Sie bestehen aus einem Konsortium aus:

- VDI Technologiezentrum GmbH,

- AIF Projekt GmbH sowie des

- Deutschen Zentrums für Luft- und Raumfahrt e. V. – DLR Projektträger mit den Standorten Bonn, Berlin, Düsseldorf und Dresden.

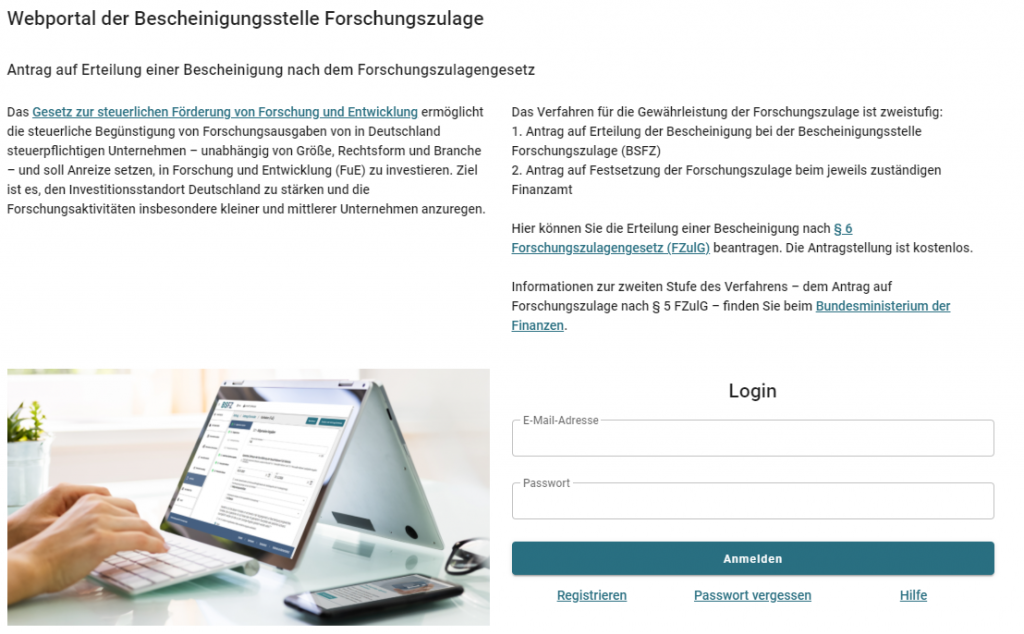

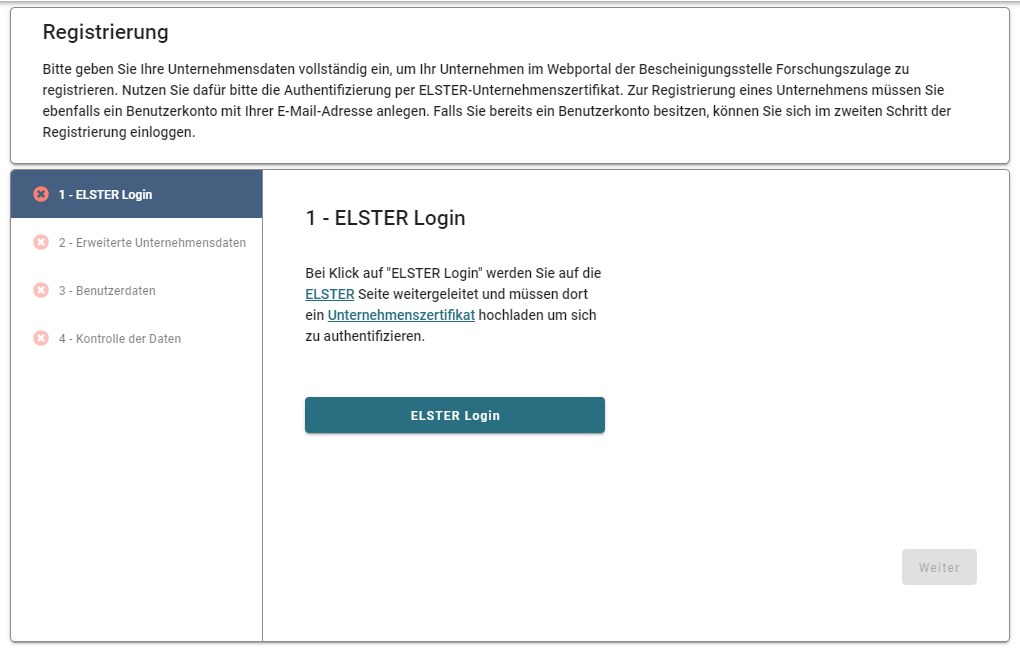

Seit Januar 2021 ist nun die einfachere Antragstellung über das Web-Portal der BSFZ möglich.

Hierzu ist es allerdings notwendig, dass der Antragsteller einen gültigen Zugang im ELSTER-Portal hat.

Falls Sie keinen Zugang haben, fragen Sie Ihren Steuerberater, ob er den Zugang für Sie bereits beantragt hat. Falls nicht, ist die Beantragung Online möglich. Es wird allerdings ein paar Tage dauern, bis Sie den Brief mit dem Freischalt-Code in den Händen halten. Hilfe zur Registrierung finden Sie auch hier: – Hilfe (elster.de)

4. Was wird gefördert?

Gefördert wird sowohl die eigenen Forschungs- und Entwicklungsleistungen, als auch die Vergabe von externer Auftragsforschung. Was genau, das regelt der §3 FZulG:

4.1 Eigene Forschungs- und Entwicklungsaufwendungen (Eigenbetriebliche Forschung)

Förderfähig sind alle Arbeitslöhne und Gehälter, die im Rahmen von Forschungs- und Entwicklungsprojekten anfallen. Für die Inhaber des Unternehmens sind vereinfacht 40 EUR pro Forschungs- und Entwicklungsstunde ansetzbar.

PRAXISHINWEIS:

Es ist unabdingbar eine Zeiterfassung zu installieren, die Zeiten, die auf solchen internen Forschungs- und Entwicklungsprojekten verwendet werden gesondert zu messen. Dies ermöglicht die Dokumentation der Aufwendungen und den Nachweis für den Antrag.

4.2 Kooperationen mit nicht verbundenen Unternehmen

Es ist auch möglich, dass sich zwei oder mehr Unternehmen mit Ihren Forschungsvorhaben zusammentun, die nicht untereinander verbunden sind. Die hierbei anfallenden Kosten müssen dann den jeweiligen Unternehmen zugeordnet werden, so z.B. nach geleisteten Stunden oder Investitionen pro Unternehmen.

4.3 Externe Auftragsforschung

Auch die externe Auftragsforschung ist förderungsfähig, es gilt jedoch zu beachten, dass lediglich 60% der Aufwendungen zum Ansatz kommen.

5. Wie hoch ist die Förderung?

Gefördert werden 25% der förderungsfähigen Aufwendungen in Höhe von maximal 2 Mio EUR. Konkret beträgt der mögliche Zuschuss daher bis zu 500 TEUR für eigene Forschung- und Entwicklung und 300 TEUR für Auftragsforschung. Dabei wird die Forschungszulage auf die Einkommen- oder Körperschaftsteuer angerechnet. Das Gute: übersteigt die Forschungszulage die Steuerschuld, so wird der übersteigende Betrag als Steuererstattung ausgezahlt. D.h. auch Start-ups und andere Unternehmen die derzeit keine oder eine geringe Steuerlast haben profitieren direkt und erhalten einen cash-back, der in der Liquidität direkt wirksam wird.

Hierzu zwei Beispiele:

- Die Software-Produkt GmbH hat im Geschäftsjahr 2020 200 TEUR in die Entwicklung eines neuen Produktes gesteckt. Ohne die Zulage hat sie eine Körperschaftsteuer von 100 TEUR zu entrichten.

Unter Berücksichtigung der Entwicklungskosten von 200 TEUR, erhält sie 25% oder 50 TEUR Forschungszulage. Die Steuer beträgt somit nur noch 50 TEUR (100 TEUR ursprüngliche Steuer ./. 50 TEUR Forschungszulage)

- Die Start-Up GmbH ist erst am 1.1.2020 gestartet und entwickelt eine neue App, die den Einkaufsprozess von Unternehmen grundlegend reformieren soll. Im Jahr 2020 sind 500 TEUR an, eindeutig zuordenbaren Gehaltskosten in die App-Entwicklung geflossen. Umsätze wurden noch nicht generiert. Die Gesellschaft hat einen Jahresfehlbetrag von – 700 TEUR. Steuern fallen entsprechend nicht an.

Die 500 TEUR Entwicklungskosten können ebenfalls mit 25%, also 125 TEUR angesetzt werden. Da keine Steuer anfällt erhält die Start-Up GmbH eine Steuererstattung von 125 TEUR.

6. Wie erfolgt die Antragstellung für die Forschungszulage ?

Zu guter Letzt die wichtige Frage, wie stelle/beantrage ich eigentlich den Antrag für die Forschungszulage? Nachdem Schritt 1.2 durchgeführt wurde und Sie eine positive Förderungsfähigkeit bestätigt bekommen haben geht es um die konkrete Geltendmachung. Für die Forschungszulage ist hierzu ein Antrag beim zuständigen Finanzamt zu stellen, der mit der Einkommen- oder Körperschaftsteuer für das jeweilige Veranlagungsjahr eingereicht wird. In der Regel wird daher Ihr steuerlicher Berater der erste Ansprechpartner sein, wenn es um die Beantragung der Förderung geht.

7. Fazit

Obwohl einige Hürden zu nehmen sind , so lohnt es sich doch sich mit dem Thema näher zu beschäftigen. Allen Unternehmen die Forschung- und Entwicklung betreiben und vor allem auch IT-Unternehmen, die eigene Produkte entwickeln sollten schon heute die Voraussetzungen schaffen, um ggf. eine Forschungszulage zu erhalten. Zu diesen Voraussetzungen zählt vor allem die genaue Beschreibung und Begründung des Vorhabens, als auch die genaue Messung der Aufwendungen und Zeiten, die in diese Projekte investiert werden.

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.