Virtuelle Mitarbeiterbeteiligung durch ESOP | VESOP | VSOP

Es gibt für Unternehmen gute Gründe sich mit dem Thema Mitarbeiterbeteiligung auseinanderzusetzen (siehe Teil 1). Wer seine Motivation und Ziele definiert hat (Teil 2) kann das für diese Prämissen optimale Beteiligungskonzept wählen. Vor- und Nachteile konkrete Modelle haben wir in Teil 3 dargestellt.

Zu diesen Modellen gibt es aber noch eine wesentliche Ergänzung, die wir uns im Teil 4 anschauen: die Optionsmodelle oder virtuelle Mitarbeiterbeteiligung: Zu diesen zählen die

- echte Optionen (ESOPS) oder

- virtuelle (VSOPS oder vESOPS).

ESOP und VSOP sind insbesondere in Startups vorherrschend, um Fachkräfte zu gewinnen und die Liquidität durch geringere Gehälter zu schonen,

Zunehmend interessieren sich aber auch etablierten Unternehmen für diese Form der Mitarbeiterbeteiligung. Insbesondere die virtuellen Optionen können hier, als Teil des Arbeitslohns, ein Baustein sein um Mitarbeitende ans Unternehmen zu Binden. Nicht selten ist die langfristige Mitarbeiterbindung ein wichtiger Faktor für den Erfolg des Unternehmens.

Inhaltsverzeichnis

1. Mitarbeiter beteiligen durch echte oder virtuelle Optionen?

Wer sich nach Alternativen zur „echten“ direkten oder indirekten Mitarbeiterbeteiligungen umschaut, der trifft ziemlich schnell auf drei Oberbegriffe. Leider sind diese nicht immer gleichlautend, es verbergen sich aber immer die gleichen Arten von Beteiligungsformen dahinter:

- dem ESOP

- employee stock option plan

- employee share option plan

- employee stock ownership plan

- employee share ownership plan

- Equity Participation Program und

- dem VSOP

- virtual stock option plan

- virtual share option plan

- virtual shares

- virtual stock options

- phantom stocks

- phantom shares (manchmal auch PSOP abgekürzt)

- dem vESOP

- virtual employee stock option plan (dieser entspricht aber vom Wesen her dem VSOP, so das wir die Begriffe vESOP und VSOP pseudonym verwenden.

ESOP vs VSOP – Was ist also der Unterschied zwischen den beiden Modellen?

Oftmals werden die Begriffe „ESOP“ und „VSOP“ (fälschlicherweise) synonym verwendet, obwohl sich zwei ganz unterschiedliche Programme dahinter verbergen.

1.

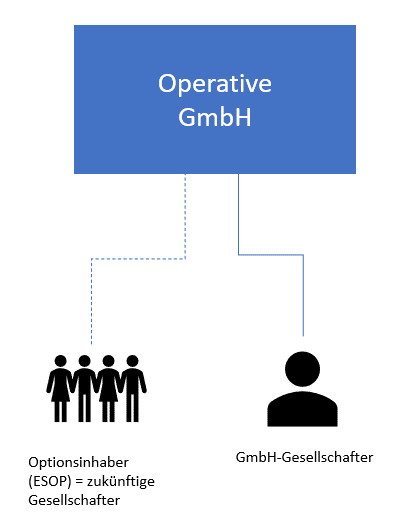

die zukünftige Beteiligung oder Erhalt von Anteilen, durch die Gewährung von Anteilsoptionen (ESOP) und

2.

den Erhalt einer virtuelle Beteiligung oder virtueller Anteile. Diese berechtigen nach Zuteilung zu einer Geldzahlung (VSOP), bei Eintritt bestimmter Bedingungen (z.B. Unternehmensverkauf, Dividendenzahlung, etc).

Während beim ESOP die Gesellschafterstellung ersetzt wird durch eine „zukünftige“ Beteiligung, handelt es sich beim vESOP bzw. VSOP um eine „fiktive“ schuldrechtliche Stellung durch Vertrag. Die in Teil 3 beschriebenen Nachteile, insbesondere des GmbH-Rechts, wie z.B. der notariellen Beurkundung und Eintragung in das Handelsregister, entfallen bei den Modellen temporär oder sogar ganz.

2. Für welchen Zweck eignen sich ESOPS und VSOPS ?

Obwohl diese beiden Beteiligungsprogramme sich in der wesentlichen Ausprägung unterscheiden, haben sie doch eine Gemeinsamkeit. Die Erlangung einer (virtuellen) Beteiligung ist in der Regel sowohl beim ESOP als auch beim VSOP an bestimmte Bedingungen geknüpft. Z.B. dass Schlüsselmitarbeiter für eine bestimmte Zeit im Unternehmen verbleiben, bevor sie sich beteiligen dürfen. Aus diesem Grund eignen sich Optionsrechte wie ESOPS und VSOPS daher vor allen als gezieltes Instrument einzelne Mitarbeiter zu motivieren und weniger als generelles Mitarbeiterbeteiligungsprogramm.

Grundsätzlich könnte daher ein echtes Optionsmodell (ESOP) auch dazu dienen eine Nachfolge im Unternehmen sicherzustellen, indem potentielle Mitarbeiter über einen längerfristigen Zeitraum an die Rolle herangeführt werden und erst nach Erreichen bestimmter Ziele die Chance zur direkten Beteiligung erhalten.

Schauen wir uns die beiden Modelle daher nun einmal genauer an.

2.1 Anteilsoptionen oder auch ESOP / ESOPS (Employee Stock Option Plan)

Echte Optionen

Anteilsoptionen gewähren dem Mitarbeiter, nach Eintritt bestimmter Bedingungen, die Möglichkeit eine bestimmte Anzahl an realen Anteilen am Unternehmen, zu einen bestimmten Ausübungspreis, zu erwerben. Die „echte“ Beteiligung liegt somit in der Zukunft. Trotzdem ist am Ende eine echte Beteiligung am Unternehmen das Ziel. Es handelt sich somit um ein langfristig angelegtes Beteiligungsprogramm. Hohe Bekanntheit haben solche Modelle in der Regel in der Aktiengesellschaft, wo der Mitarbeiter Aktienoptionen erhält. Der Grund hierfür ist die leichte Übertragung von Aktien, im Gegensatz zu GmbH-Anteilen, die der Pflicht zur notariellen Beurkundung bei Übertragung unterliegen.

2.1.1 Übliche Bedingungen in Verträgen zu Optionsmodellen

Wie funktionieren Optionen?

Optionen greifen erst dann, wenn bestimmte Voraussetzungen erfüllt sind (Konditionen). Dadurch unterscheiden sie sich von echten Beteiligungen.

Vertraglich werden hier, im Rahmen der Tätigkeit des Mitarbeiters bestimmte Bedingungen geknüpft, die bei Erreichen zu einer Zuteilung von Anteilen bzw. vergünstigten Kauf berechtigen.

Üblicherweise findet man in solchen Plänen Bedingungen zu:

- Beschäftigung im Unternehmen, z.B. Ausübung in drei oder fünf Jahren, um Mitarbeiter längerfristig zu binden. Um längerfristige Zeiträume zu regeln, z.B. im Rahmen einer Nachfolge, müssen ggf. auch mehrere Programme aufgelegt werden (siehe hierzu 2.1.2).

- Erreichen bestimmter Zielgrößen, wie finanzielle Größen (Jahresüberschuss, EBT, EBIT, EBITDA, Wert des Eigenkapital, z.B. durch die Bewertung in Finanzierungsrunde, Börsenkurs, etc.)

Beispiel zu Zielgrößen

Nicht immer sind die Zielgrößen direkt in den ESOP oder VSOP Bedingungen enthalten. In der Regel findet man diese auch in den individuellen Zielvereinbarungen mit dem Optionsinhaber.

Frau Taff soll laut ihrer Zielvereinbarung pro 1 Mio Euro Vertriebsumsatz 10.000 EUR Zielbonus erhalten. Dieser wird aber nicht ausgezahlt, sondern in virtuelle Anteile der NEW IT Stars gewandelt werden. Laut Zuteilungsschreiben erhält sie 10 Anteile a 1.000 EUR (Basispreis).

- Austrittsszenarien, wie EXIT der Altgesellschafter, Mehrheitswechsel, Börsengang (IPO) oder Unternehmensverkauf im Allgemeinen. Wobei die Optionen ggf. dann gleich mitverkauft werden müssen.

Beispiel zu Austrittszenarien

In den Optionsbedingungen der NEW IT Stars GmbH ist geregelt, dass Frau Taff dann eine Zahlung aus Ihrem VSOP Vertrag erhält, wenn die Altgesellschafter (Gründer) 51% ihrer Anteile verkaufen. Sie soll dann in Höhe des verkauften Anteils partizipieren.

In T1 verkaufen die Gründer 51%. Frau Taff erhält somit 5.100 EUR Ihrer 10.000 EUR VSOPS.

Praxishinweis

In der Tat steht in vielen Verträgen, dass nur anteilig ausgekehrt wird. Ein verbleibender Anteil, hier 4.900 EUR, verfallen in diesem EXIT-Szenario entschädigungslos..

- „Vesting“-Bedingungen, die regeln wann ein Recht zur Ausübung besteht. Es wird auch geregelt was passiert, wenn ein Mitarbeiter, der wirksame aber noch nicht ausgeübte Optionen besitzt, das Unternehmen verlässt.

Beispiel zu Vesting Period

Frau Taff erhält ihre Optionen anteilig pro Monat Anstellung über einen Zeitraum von drei Jahren. Nach 36 Monaten hat sie somit gevestete, d.h. grundsätzlich unverfallbare Anteile.

Allerdings besagt ihr Vertrag, dass diese Anteile dann verfallen, wenn Sie vor einem EXIT das Unternehmen verlässt.

- Anteilsübertragung & Veräusserungsverbot. Die Übertragung oder Veräusserung von gevesteten Anteilen ist in der Regel ausgeschlossen. Somit wird es nicht möglich sein einmal erhaltene (virtuelle) Firmenanteile zu verkaufen. Gleiches gilt für Optionen und oftmals auch durch Satzungsregeln für echte Anteile, die beim Verlassen des Unternehmens zurück verkauft werden müssen (sog. „drag-along“). Dies kann einen eventuellen Verkauf der Anteile in eine Holding-Struktur entgegen stehen.

- Beim „accelerated vesting“ bekommt der Mitarbeiter bereits vor Ende der „vesting period“, die vereinbarten Anteile. Sies ist meistens dann der Fall, wenn ein EXIT-Szenario vor Ende der „vesting period“ eintritt.

Beispiel zum Accelerated Vesting

Der EXIT kommt nicht wie erwartet erst nach drei, sondern schon nach zwei Jahren. Frau Taff hat Glück, dass ein „accelerated vesting“, also ein beschleunigtes Zuteilungsverfahren vereibart ist und sie bekommt statt 24/36 Anteile, schon die vollen 36/36 Anteile.

- Oftmals wird hierbei noch unterschieden zwischen „Good Leavern“, also Mitarbeitern, die im Guten das Unternehmen (unverschuldet) verlassen.

- „Bad Leavern“, sind hingegen Mitarbeitern, die selbst gehen oder begründet gekündigt wurden. Letztere erhalten idR einen Bewertungsabschlag. (Siehe zu diesen Thema auch: „Am Anfang schon ans Ende denken? 3 Grundregeln für eine angemessene Abfindungsregelung im GmbH-Gesellschaftsvertrag“

- Innerhalb der Vesting-Periode vereinbart man oftmals einen sog. Cliff. In dieser Zeit kann der Optionsinhaber keine Beteiligungsrechte erwerben („vesten“). Überschreitet der diese Zeit, dann hat er in der Regel rückwirkend einen Anspruch auf Anteile. Zumeist beläuft sich dieser Cliff auf 6 bis 12 Monate.

- Anteilshöhe und Ausübungspreis, welchen Anteil soll ein Mitarbeiter zu welchen vorher definierten Ausübungspreis am Unternehmen erhalten. Eine übliche Höhe pro Mitarbeiter liegt meist im niedrigen Prozentbereich. Unsere Erfahrungen zeigen hier zwischen 0,25% und 2% pro Anteil und Position im Unternehmen.

- Verwässerungsregeln. Wichtig ist in ESOPs (und auch in VSOPs). Verwässerungsregeln aufzunehmen, die sicherstellen, dass bei „regulären“ Kapitalerhöhungen auch die Optionen angepasst werden. Andernfalls behindert ein solches Beteiligungsmodell ggf. die Aufnahme neuer direkter Gesellschafter.

Beispiel zur Verwässerungsregel

Eine GmbH mit 25.000 EUR Stammkapital beteiligt Ihre Mitarbeiter mit 20% am Unternehmenserfolg in der Form von Anteilsoptionen. Dies entspricht 5.000 EUR.

Bei Aufnahme eines neuen Gesellschafters und Erhöhung des Stammkapitals um 25.000 EUR auf 50.000 EUR würden die Mitarbeiter ohne Verwässerungsregel ein Recht einräumen ihren Anteil ebenfalls zu verdoppeln auf dann 10.000 EUR. Dies würde aber vermutlich dem Ziel des neuen Investors entgegen stehen, mindestens 50% zu erwerben. Um dies zu verhindern wird die mögliche Verwässerung bei Kapitalerhöhungen entsprechend vertraglich vereinbart.

- Lock-up Period. Manche Verträge sehen vor, dass auch wenn ein EXIT erfolgt und man eine Auszahlung erhalten würde, diese erst nach einer so genannten „Lock-Up Period“ gezahlt wird. Der Grund ist, dass man nach einer Übernahme/Unternehmenskauf gerne die Mitarbeiter weiter an Bord halten möchte und dies mit dieser Haltezeit versucht.

Oftmals entsteht durch die Vielzahl an Regelungen, die man vertraglich absichern möchte, ein sehr komplexes Vertragswerk.

Ein Beispiel für einen solchen ESOP Vertrag kann man unter anderem auf der Seite der Airbus Group einsehen. Hier werden die Bedingungen für ein ESOP Programm für die Führungskräfte beschrieben.

PRAXISHINWEIS:

Es sollte darauf geachtet werden, dass ein solches Vertragswerk am Ende noch der Absicht entspricht, ein nachvollziehbares, einfaches und langfristiges Beteiligungsmodell zu entwickeln. Siehe hierzu auch Teil 1.

Wir unterstützen Sie gerne bei der Entwicklung eines nachvollziehbaren ESOP | VSOP - Modells.

2.1.2 Gesellschaftsrechtliche Voraussetzung für ein echtes Optionsprogramm

Da echte Optionen eine Veränderung der zukünftigen Eigentümerstruktur zur Folge haben, nämlich die Aufnahme neuer Gesellschafter bei Eintritt der Optionsbedingungen, ist im GmbH-Gesellschaftsvertrag entsprechend ein bedingtes Kapital aufzunehmen. Der §55a GmbHG regelt entsprechend, dass ein solches bedingtes Kapital für 5 Jahre nach Gründung bzw. nach Abänderung des Gesellschaftsvertrags den Geschäftsführer zur Umsetzung der Kapitalerhöhung ermächtigen kann.

Zudem ist der §15 Abs.3 und 4 GmbHG zu beachten, nachdem für die Abtretung und die Vereinbarung hierrüber die Pflicht zur notariellen Beurkundung besteht. Dies ist somit bei echten Optionsrechten verpflichtend zu beachten.

2.1.3 Vor- und Nachteile von ESOPS | Vergleich ESOP vs VSOP, PHANTOM STOCKS

Wie immer gibt es bei der Gestaltung von Mitarbeiterbeteiligung über echten Optionen sowohl Vor- als auch Nachteile. Diese gilt es in alle Richtungen zu betrachten und zu bewerten.

Vorteile (ESOP)

- ESOPs gewähren eine spätere echte Beteiligung am Unternehmen und somit eine direkte Teilhabe am Erfolg des Unternehmens. Der Vorteil für den Mitarbeiter liegt auf der Hand. Hat er erst einmal eine Option erlangt, so liegt es an seiner persönlichen Entscheidung, ob er diese ausübt und ggf. eine eigene Einlage in das Unternehmen erbringt oder nicht. Er kann diese Entscheidung also von der Entwicklung des Unternehmens abhängig machen und muss nicht schon zu Beginn der Gründung oder des Einstiegs ins finanzielle Risiko gehen.

- Das Unternehmen selbst wird Optionen als Gehaltsbestandteil gewähren und spart so initial fixe Gehaltskosten und behält somit Liquidität im Unternehmen. Der Aufwand selbst ist jedoch im Jahresabschluss, als Rückstellung zu erfassen.

- Die Übergabe von Mitspracherechten am Unternehmen erfolgt bei der Gewährung der Option (noch) nicht. Die (bisherigen) Gesellschafter behalten Ihre Kontroll- und Gesellschafterrechte im vollen Umfang, bis zur Ausübung der Option.

- Die (Lohn-)Versteuerung tritt erst bei Ausübung der Option ein.

Nachteile (ESOP)

- Alle zur direkten Beteiligung gemachten Aussagen bleiben auch bei den direkten Optionen bestehen (Siehe Teil 3). Im Grunde werden die Nachteile nur auf die Zukunft verschoben. Auch hier wird daher in der Regel nur den Führungskräften Optionen gewährt.

- Es besteht die Pflicht zur notariellen Beurkundung, was mit weiteren Kosten verbunden ist.

- Der Wert der ausgegebenen Optionen ist mindestens jährlich für die Rückstellungsbildung im Jahresabschluss zu ermitteln. Der errechnete Aufwand wird im Personalaufwand erfasst. Die Wertermittlung kann hierbei sehr aufwändig sein, insbesondere bei komplexen Bedingungen. Oftmals ist eine solche Options-Bewertung daher in der Praxis nur durch externe Unterstützung möglich („Bewertungsgutachten“).

- Bei Ausübung der Option hat der Mitarbeiter idR einen geldwerten Vorteil zu versteuern, der sofort Lohnsteuerwirksam wird. Der Mitarbeiter hat also Steuern zu entrichten, obwohl er noch keinen direkten Erlös aus den Anteilen erzielt (diesen hat er ja erst bei Verkauf der Anteile). Dies kann zu Problemen beim Mitarbeiter führen und sollte durch das Unternehmen zumindest im Vorfeld der Optionsausübung kommuniziert werden. Auch zur Ermittlung des geldwerten Vorteils kann eine steuerrechtliche Bewertung des ausgeübten ESOPs notwendig werden.

- Die Erstellung komplexer Vertragswerke steht oft dem Ziel entgegen ein nachvollziehbares, einfaches und langfristiges Beteiligungsmodell zu etablieren. Zudem ist dies häufig mit erheblichen Beratungskosten verbunden.

Siehe zum Thema Besteuerung auch den entsprechenden Blog Post: „Was das wird versteuert?“ – Steuerwirkung bei Anteilserwerb und Optionsmodellen (ESOP|VSOP)

2.2 Virtuelle Anteilsoptionen oder VSOP (Virtual Stock Option Plan)

Virtuelle Beteiligung

Aufgrund der Tatsache, dass bei ESOPS viele Probleme aus der direkten Beteiligung nur in die Zukunft verschoben werden, ist das überwiegend vorherrschende Instrument der Mitarbeiterbeteiligung daher oftmals ein „virtuelles“ Anteils(options)programm, sogenannte Virtual Stock Option Plan (VSOPS) bzw. „virtuelles Employee Stock Option Plan“ (vESOP) oder Phantom Stocks Option Plan (PSOP). Vereinfachend sprechen wir hier von VSOP, meinen aber alle virtuellen Optionsmodelle.

VSOP haben sich vor allem im „Startup“-Bereich als Mitarbeiterbeteiligungsmodell durchgesetzt, da sie oftmals den Verkauf der Unternehmung („EXIT“) als Ziel haben. Sie sind daher eher eine Form der kurz- bis mittelfristigen Mitarbeiterbeteiligung.

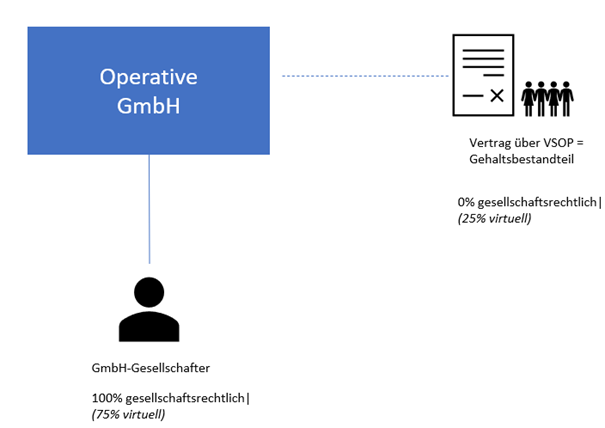

VSOPs bilden für das Unternehmen eine Möglichkeit hochqualifizierten Mitarbeitern einen Anreiz zu geben und fixe Gehaltskosten zu minimieren. Bis zu einen erfolgreichen EXIT sollen die Mitarbeiter an das Unternehmen gebunden werden. Wie der Name schon sagt, handelt es sich um „virtuelle“ Anteile (shares). Oftmals ist auch der Begriff „phantom stocks“ oder „phantom shares“ gebraucht. Ein echtes Beteiligungsverhältnis zwischen Mitarbeiter und Gesellschaft besteht jedoch nicht. Es wird vielmehr versucht ein Beteiligungsverhältnis oder Optionsprogramm schuldrechtlich, also vertraglich „nachzubauen“.

„Virtuell“ geben also die Gesellschafter der GmbH Anteile an Ihre Mitarbeiter ab. Der Mitarbeiter erhält bei Erreichen bestimmter Bedingungen, die denen „echter“ Anteilsoptionen angelehnt ist, einen virtuellen Anteil am Unternehmen. Ggf. ergänzt um sog. „Vesting“-Bedingungen (siehe oben unter ESOP). Bei Ausscheiden des Mitarbeiters aus dem Unternehmen, beim „EXIT“ oder anderer festgelegter Bedingungen, erhält der Mitarbeiter einen Geldbetrag. Dieser wird bewertet nach seinem virtuellen Anteil am Unternehmen. Aber auch regelmäßige Ausschüttungen wären beim VSOP denkbar, z.B. im Rahmen und der anteiligen Höhe der Ausschüttungen an die „echten“ Gesellschafter.

Beispiel (Virtuelle Beteiligung)

In unserem Beispielbild oben haben die Gesellschafter 100% Unternehmensanteil.

Auf Grundlage der VSOP-Vereinbarung, geben sie allerdings „wirtschaftlich“ 25% an die Mitarbeiter ab. Wird das Unternehmen verkauft oder erfolgt eine Ausschüttung, so wird abgerechnet welchen Anteil den Mitarbeitern zusteht. Im Beispiel 25% des Verkaufserlöses oder der Ausschüttung.

2.2.1 Gesellschaftsrechtliche und vertragliche Voraussetzungen für einen VSOP

Anders als bei echten Optionsplänen (ESOP), handelt es sich bei virtuellen Modellen um ein schuldrechtliches Verhältnis der Gesellschaft zu seinen Mitarbeitern. Daher muss zwischen der Gesellschaft und dem Mitarbeiter ein entsprechender Vertrag aufgesetzt werden. In der Regel wird dies schon zum Arbeitsvertrag erfolgen, da die virtuellen Optionen regelmäßig Teil der Vergütung sein werden.

Bedingungen in einem solchen Vertrag können z.B. bestimmte „EXIT“-Erlöse sein. Also ein definierter Anteil am Verkaufserlös des Unternehmens, Teile des Unternehmens oder ggf. auch nur den Verkauf bestimmter Vermögenswerte, wie Rechte, Marken und Patente. Oftmals wird hierbei jedoch eine Wertuntergrenze des Verkaufserlöses definiert, die wenigstens erreicht werden muss, damit der Mitarbeiter partizipiert.

PRAXISHINWEIS:

Der Vertrag muss hinreichend genau und für alle Seiten transparent sein. Wichtige Praxisfragen müssen vorab geklärt und bestenfalls anhand von Beispielen dargestellt werden.

- Was bedeutet es z.B. wenn ein EXIT-Erlös auch „Earn-Out“ Klauseln enthält?

- Wie greifen Garantieverpflichtungen, die eintreten, etc. (So genannte „escrow“)?

- Wie verhält es sich mit Transaktionskosten für Berater, Notar, Rechtsanwälte, etc.?

- Gibt es Unterschiede bei „Share Deal“ oder „Asset Deal“ ?

- …

Wichtig ist zu beachten, dass der Vertrag immer zwischen der Gesellschaft und dem Mitarbeiter zu Stande kommt. Da ein VSOP Auswirkungen auf die bestehenden Gesellschafter des Unternehmens hat (geminderter Gewinnanteil), wird ein VSOP nur nach vorherigen Gesellschafterbeschluss, bzw. vorheriger Regelung im Gesellschaftsvertrag, umsetzbar sein. Für diesen Beschluss müssen alle Bedingungen und Voraussetzungen bereits bei Beschlussfassung vorliegen. Fehlt es an einem solchen Beschluss werden sich regelmäßig Haftungsrückgriffe auf den oder die Geschäftsführung ableiten lassen.

Wir unterstützen Sie gerne bei den Praxisfragen, die sich aus einem ESOP | VSOP - Modell ergeben.

2.2.2 Vor- und Nachteile von VSOPS

Wie beim ESOP hat auch der VSOP Vor- und Nachteile. Die Bewertung obliegt dem jeweiligen Einzelfall. Für den einen hat die Vermeidung des dry-income Problems eine Prioriät, für den anderen die spätere Erlangung einer „echten“ Beteiligung.

Vorteile (VSOP)

- Aufgrund der rein schuldrechtlichen Beziehung ist die Vergabe von virtuellen Anteilen auf eine größere Anzahl von Stakeholdern leicht auszuführen. Da keine echte Beteiligungsstruktur entsteht, entfallen auch die Nachteile, die mit einer direkten Beteiligung verbunden sind.

- Theoretisch wäre die Vergabe von virtuellen Anteilen, neben Mitarbeitern, somit vertraglich auch für andere Stakeholder-Gruppen denkbar, wie Lieferanten, Fremdkapitalgebern, Vermieter, Rechteinhaber, etc. Somit könnten VSOPs ein variabler Verhandlungsbestandteil sein, der die Liquidität in der Anfangsphase einer Unternehmung schont.

- Auch hier liegt die „Ausübung“ in der Zukunft und sichert dem Unternehmen Liquidität, wenn das VSOP als Gehaltsbestandteil die fixen Gehaltskosten verringert.

- Die Lohnversteuerung tritt erst ein, wenn dem Mitarbeiter der Wert des VSOP „zufließt“ (§11 EstG). Somit entfallen die möglichen Probleme des ESOP (siehe oben), da die Lohnversteuerung schon im Rahmen der Gehaltsabrechnung durch das Unternehmen erfolgt. Zur genauen Einordung verweisen wir aber auch auf den folgenden Blog Post: „Was das wird versteuert?“ – Steuerwirkung bei Anteilserwerb und Optionsmodellen (ESOP|VSOP)

Nachteile (VSOP)

- Mitarbeiter werden nur „abstrakt“ beteiligt und es ist fraglich, ob das Ziel der Mitarbeiterbindung hiermit wirklich erreicht werden kann. Insbesondere wenn ein „EXIT“ noch nicht absehbar ist.

- Wie beim ESOP ist auch der Wert der VSOPs mindestens jährlich zum Jahresabschluss zu bewerten und als Rückstellung in die Bilanz der Gesellschaft aufzunehmen. Die Gegenposition bildet sich entsprechend im laufenden Personalaufwand. Fraglich ist aber wie sich ein solcher Wert bildet und ob es überhaupt gerechtfertigt wäre, z.B. den Wert nur aus den letzten Finanzierungsrunden abzuleiten.

Siehe hierzu auch „Unternehmenskauf oder -verkauf: Diese 3 Arten der Due Diligence sollten Sie unbedingt kennen.“

- Des Weiteren kann es notwendig sein, die Verpflichtung der Mitarbeiter insolvenzrechtlich zu sichern, wobei man aber davon ausgehen kann, dass bei einer drohenden Insolvenz auch die virtuellen Anteile keinen wesentlichen Wert mehr ausweisen werden.

2.2.3 Praxisbeispiel zu VSOPS

Da der VSOP ein komplexes Instrument ist, hier einmal ein einfaches Praxisbeispiel, ohne viele Nebenbedingungen.

Die NEW IT STARS GMBH hat in Jahr 2015 ein virtuelles Beteiligungsmodell eingeführt, dass es den Führungskräften ermöglicht insgesamt 25% virtuellen Anteil am Unternehmen zu erhalten. Bei einem möglichen EXIT wird ein Ausübungspreis von 250,00 EUR pro Geschäftsanteil fällig (Wertuntergrenze). Die Geschäftsanteile sind in 1 EUR pro Anteil unterteilt.

| Anteilsverteilung | |||

| 1. | Virtueller Geschäftsanteil MA | 6.250,00 | 25% |

| 2. | Virtuelle Geschäftsanteile (echte) Gesellschafter | 18.750,00 | 75% |

| Stammkapital | 25.000,00 | 100% |

Frau Taff arbeitet seit 5 Jahren als CTO in der NEW IT STARS GmbH und hat während dieser Zeit einen virtuellen unverfallbaren Anteil von 1.250,00 erworben, was 5% des gesamten Stammkapitals entspricht.

Im Jahr 2020 findet sich ein strategischer Käufer, der 100% der Anteile für 10,5 Mio. EUR erwirbt. Im Rahmen des Verkaufsprozesses sind Transaktionskosten von 500.000 EUR angefallen.

| EXIT-Erlös (gesamt) | ||

| EUR | Anteile | |

| Verkaufserlös | 10.500.000,00 | 100% |

| Transaktionskosten | ./. 500.000,00 | |

| = EXIT-Erlös | 10.000.000,00 |

Frau Taff übt Ihre Option aus und hat für Ihre 1.250 Anteile den Ausübungspreis von 250,00 EUR/Anteil zu zahlen. Es ergibt sich folgender EXIT-Erlös für Frau Taff:

| EXIT-Erlös (Frau Taff) | ||

| EUR | ||

| EXIT-Erlös | 10.000.000,00 | |

| x Geschäftsanteil (1.250/25.000 ) | x 5% | |

| = Anteiliger EXIT-Erlös | 500.000,00 | |

| ./. Ausübungspreis (Basispreis pro virtuellen Geschäftsanteils pro Geschäftsanteils a 1 EUR, folglich 1.250 x 250.000 EUR) | ./. 312.500,00 | |

| = Persönlicher EXIT-Erlös (vor Steuern) | 187.500,00 |

Die 187.500 EUR werden über die Lohnabrechnung abgerechnet und mit dem Gehalt ausgekehrt. Im Zuge dessen fallen noch die persönlichen Steuern an, die hier vereinfacht einmal mit 42% angegeben werden:

| Persönlicher EXIT-Erlös (vor Steuern) | 187.500,00 | |

| ./. Lohnsteuer (42%) | 78.750,00 | |

| = Persönlicher EXIT-Erlös (nach Steuern) | 108.750,00 |

2.3 Was passiert mit Optionen beim Verlassen des Unternehmens?

Grundsätzlich hängt dieser Punkt an den vereinbarten Bedingungen in den Mitarbeiterverträgen. Im Grundsatz kann man aber sagen, dass im ESOP meistens auch die Bedingungen enthalten ist, dass lediglich Anteile übertragen werden, wenn der Mitarbeiter bis zum Ende des Programms an Bord bleibt und im Falle von Performance Shares auch diese Bedingungen erfüllt sind.

Beim VESOP gestaltet sich das meistens anders. Da es sich um eine vertragliche Regelung handelt, die regelmäßig als Gehaltsbestandteil zu sehen ist, liegt es nahe den VESOP wie eine Bonusvereinbarung zu behandeln. Grundsätzlich aber nur für den Anteil der auch als gevested gilt, für den also die Bedingungen der zeitlichen Erdienbarkeit eingetreten ist. Strittig wird hierbei regelmäßig der Zeitpunkt der Auszahlung (Kündigungstermin oder EXIT-Event) und die Höhe der Bewertung sein.

Obwohl es unterschiedliche Meinungen hierzu gibt, vertreten wir die Auffassung, dass ein virtuelles Optionsmodell für gevestete Anteile nicht kompensationslos entfallen kann, nur weil ein Mitarbeiter das Unternehmen verlässt. Zumindest im GOOD LEAVER Case wird der Mitarbeiter einen Anspruch auf eine Geldzahlung zustehen. Ein GOOD LEAVER wird auch nicht deshalb zum BAD LEAVER da er das Unternehmen aus eigenen Stücken verlässt.

2.4 Umsetzungsplan für einen ESOP oder VSOP

Der folgende Umsetzungplan kann als Hilfe bei der Einführung eines ESOPS oder VSOPs helfen und sollte um eine zeitliche Planung ergänzt werden.

1.

Vor Einführung eines ESOP oder VSOP steht die Beschlussfassung in der Gesellschafterversammlung und ggf. weiteren Zustimmung durch einen bestehenden Beirat und/oder ggf. im Rahmen der betrieblichen Mitbestimmung.

2.

Liegt diese vor, geht es an die Umsetzung und Ausarbeitung der (Beteiligungs-)Bedingungen. Hier sollte im Rahmen einer Checkliste die wesentlichen Punkte erfasst und in Szenarien durchgespielt werden.

3.

Sobald die Bedingungen stehen, geht es an die vertragliche Umsetzung. Hierbei wird man sich in der Regel anwaltliche Unterstützung holen.

a.) Rahmenvertrag

Der Rahmenvertrag enthält die generellen Bedingungen für eine virtuelle Beteiligung. (Siehe zu den Bedingungen die Ausführungen oben zu ESOPs).

b.) Zuteilungsschreiben

Das Zuteilungsschreiben regelt das Angebot der Optionen. Zum Beispiel der Eintritt des EXITs und der damit verbundenen Möglichkeit das Optionsrecht auszuüben. Die Zuteilung wird nach Vorschlag durch die Geschäftsführung von den Gesellschaftern beschlossen.

c.) Zeichnungsschein

Der Zeichnungsschein ist die Annahme des Angebots aus dem Zuteilungsschreiben.

Einen Mustervertrag zu einem VSOP finden sie z.B. hier. Dieser dient allerdings nur als Beispiel und sollte nicht ohne unternehmensspezifische Änderungen und Hinzuziehung von Spezialisten einfach übernommen werden.

4.

Sobald alle Formalien vorliegen, geht es um die Kommunikation im Unternehmen. Hier ist die Schaffung von höchstmöglicher Transparenz der wichtigste Punkt. Gehen Sie davon aus, dass den Mitarbeitern das Konzept vollkommen unbekannt ist.

- Erläutern Sie den Unterschied zwischen echter Beteiligung und virtueller Beteiligung.

- Zeigen Sie Beispiele zur Wirkungsweise der virtuellen Beteiligung anhand des Unternehmens.

- Gehen Sie auf die Verwässerung der Anteile ein, falls neue Gesellschafter an Board kommen.

- Verdeutlichen Sie, wann die Beteiligung verfällt. Etwa wenn der Mitarbeiter das Unternehmen freiwillig verlässt.

- Erläutern Sie die steuerlichen Folgen bei Zuteilung.

3. Die steuerliche Behandlung von ESOP & VESOP/VSOP

Die Besteuerung von Optionsmodellen hängt immer an der Erlangung des wirtschaftlichen Zuflusses eines geldwerten Vorteils, meists als Arbeitslohn.

Wer sich hier ein genaueres Bild verschaffen möchten den Verweisen wir auf den Blogartikel „Was das wird versteuert?“ – Steuerwirkung bei Anteilserwerb und Optionsmodellen (ESOP|VSOP), der die Steuerwirkung von ESOP, VESOP/VSOP und phantom shares genauer beleuchtet und auch auf die Stundungsmöglichkeiten des §19a EStG eingeht.

Wenn es um signifikante Unternehmenswerte geht, die übertragen werden sollen sind ggf. auch der Weg über negative Liquiditätspräferenzen, sog. Hudle Shares eine Lösung: Hurdle & Growth Shares – Vermeidung der dry-income Versteuerung durch negative Liquidationspräferenzen?

4. Fazit

Egal ob ESOP, VSOP oder eine andere Form der Mitarbeiterbeteiligung, alle Modelle haben Ihre Berechtigung und verschiedenste Vor- und Nachteile, die man gegeneinander abwägen muss. Insbesondere gibt es beim VSOP sehr viele Gestaltungen und es hat sich bis auf einige Begrifflichkeiten (noch) kein einheitlicher Standard herausgebildet. Als Unternehmen macht es daher Sinn, sich vor der Einführung umfassend beraten zu lassen und nicht nur einen „Standardvertrag“, ohne weiterer Prüfung zu übernehmen.

Empfehlenswert ist es sich unbedingt mit der Steuerwirkung zu beschäftigen:

Wenn Sie sich tiefer mit dem Thema Mitarbeiterbeteiligung auseinandersetzen wollen, so lesen Sie ebenfalls die weiteren Artikel zum Thema. :Damit sind Sie gut gewappnet und können Ihre Pläne zur Mitarbeiterbeteiligung entsprechend planen und entsprechend Ihrer Zielsetzung umsetzen.

5. Podcastfolgen zum Thema ESOP, VSOP, VESOP und virtuelle Beteiligungen

Wer möchte kann sich die hier beschriebenen Ausführungen und einige darüber hinaus in der Praxis relevante Themen auch im DAWICON CFO INSIGHTS Podcast anhören.

Wie eine Zusammenarbeit aussehen kann und wie wir Ihnen konkret können, können wir gerne in einem kostenfreien und unverbindlichen Kennenlerngespräch herausfinden.

Dauer: 30 min.